Библиотека

Теология

КонфессииИностранные языкиДругие проекты |

Ваш комментарий о книге Тема 26. Государственный бюджетОГЛАВЛЕНИЕДля выполнения своих функций государство нуждается в денежных средствах. Источником финансирования государственных расходов является государственный бюджет - централизованный денежный фонд государства, который формируется преимущественно за счет налогов. Структура доходов и расходов бюджета, проблема сбалансированности государственных доходов и расходов, сущность и виды бюджетного дефицита, проблемы государственного долга - вот круг вопросов, которые будут рассмотрены в данной теме. Вопрос 1. Бюджетная система страны. Доходы и расходы бюджета.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Доходы (млрд. руб.) |

2417,8 |

100% |

Расходы (млрд. руб.) |

2345,6 |

100% |

Налоговые доходы из них: |

1892 |

78,2 |

Государственное |

66,5 |

2,8 |

Налог на прибыль |

179,6 |

7,3 |

Международная |

44.4 |

1,9 |

Налог на добавленную стоимость |

946,2 |

39,2 |

Правоохранительная деятельность и т.п. |

244,8 |

10,8 |

Акцизы |

227,7 |

9.4 |

Национальная оборона |

345,7 |

14,7 |

Налоги на внешнюю торговлю |

336,0 |

13,8 |

Промышленность, энергетика, строительство, транспорт и др. |

63,4 |

2,8 |

Налоги |

8,5 |

0,4 |

Сельское хозяйство и рыболовство |

31,2 |

1,3 |

Платежи за пользование природными ресурсами |

183,1 |

7,6 |

Образование, фундаментальные исследования и содействие НТП |

137,9 |

5,9 |

Прочие налоги, пошлины и сборы |

10,9 |

0,5 |

Культура и СМИ |

26,0 |

1,1 |

Неналоговые доходы |

145,7 |

6,0 |

Социальная политика и здравоохранение |

150,7 |

6,4 |

|

Продолжение таблицы 26.1

|

|

Основным источником доходов государственного бюджета являются налоги. Налог (Т) - это часть денежных доходов физических и юридических лиц, отчуждаемых и присваиваемых государством. Принудительное, обязательное изъятие средств в пользу государства предполагает непременное законодательное установление налоговых платежей. Принцип законодательного оформления налогов содержится в конституциях многих стран.

Налоги многофункциональны.

Во-первых, они выполняют функцию перераспределения финансовых ресурсов и формируют доходы государства. Налоги мобилизуют от 30% (Япония, США) до 45% (Германия) и 60% (Швеция) ВНП. Доля налогов в ВВП России в 2001 г. составляла 20,5%.

Во-вторых, налоги выполняют регулирующую функцию. Налоги оказывают воздействие на любые экономические и социальные процессы, происходящие в стране. В этом своем качестве налоги могут играть как поощрительную, стимулирующую, так и ограничительную, сдерживающую роль. Например, налоговые льготы, предоставляемые вновь создаваемым предприятиям, стимулирует их развитие, расширение. Наоборот, повышение таможенных пошлин на ввоз товаров из-за границы будет сдерживать импорт. Опыт многих развитых стран свидетельствует о том, что налоговая система - наиболее активный рычаг государственного регулирования социально-экономического развития страны, инвестиционной, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

В-третьих, через налоги происходит перераспределение национального дохода, доходов физических и юридических лиц. Изменяя доходы экономических субъектов, налоги отражаются на спросе и предложении, на рыночном равновесии и ценах, что опосредованно влияет на объемы производства и занятость, а следовательно, и на распределение ресурсов. Таким образом, налоги влияют не только на распределение доходов, но и на распределение ресурсов.

Наконец, налоги выполняют контрольную функцию. Обязательность налоговых платежей в соответствии с величиной получаемых доходов, необходимость декларирования доходов создает для государства возможность проверки законности, эффективности деятельности субъектов налогообложения.

Назначение и роль налогов в экономике определяют основные принципы налогообложения, которые были сформулированы еще отцом экономической теории А. Смитом и остались актуальными и сегодня. Это следующие принципы:

Равенство в налогообложении - проблема, обсуждаемая в течение столетий. Что понимать под равенством? На основании каких показателей судить о равенстве?

Теория налогообложения исходит из того, что принцип равенства предполагает, прежде всего, соблюдение горизонтальной и вертикальной справедливости. Первая означает, что находящиеся в равном положении (получающие одинаковый доход) должны платить одинаковые налоги. Вертикальная справедливость означает, что находящиеся в неравном положении (получающие разные доходы) должны платить разные налоги.

Что касается показателя, на основе которого должен соблюдаться принцип равенства, то здесь возможны два варианта: первый - платежеспособность физического или юридического лица (доход или богатство) и второй - размер выгод, получаемых от государства. Принцип равенства на основе платежеспособности реализуется путем установления зависимости между величиной дохода (богатства) и налоговыми изъятиями.

Реализация принципа равенства на основе получаемых от государства выгод означает, что тот, кто больше получает от государства, тот и платит налоги (классический пример - дорожный налог, который платят автомобилисты, пользующиеся государственными дорогами).

Между двумя подходами к определению базы налогообложения существует противоречие: если за основу взимаемых налогов брать платежеспособность, то, очевидно, что богатые должны платить больше, чем бедные. А если исходить из величины выгод, получаемых от государства, то безработный, получающий пособие по безработице, или пенсионер должны платить больше, чем мультимиллионер. Поскольку оценить выгоды, получаемые налогоплательщиками, часто невозможно, то на практике за основу налогообложения берется платежеспособность.

Необходимо обратить внимание на то, что поскольку всякий налог - это вычет из дохода, то налоги могут негативно влиять на стимулы к труду и занятость, экономический рост и инвестирование, приводить к нарушению рыночного равновесия и неоптимальному распределению ресурсов. Налоги "вбивают клин" между оценками товаров и факторов производства покупателями и продавцами, что создаёт искажения в распределении ресурсов и порождает потери общества в целом.

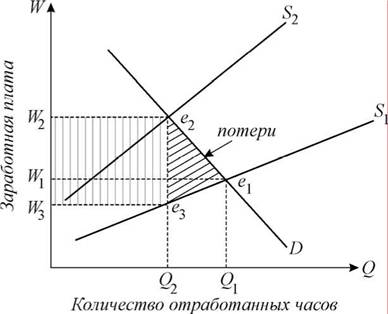

Рассмотрим, например, налог на заработную плату (рис. 26.1).

|

При заработной плате, равной W\, предложение труда (количество отработанных часов) составляет Q\. Предположим, что вводится подоходный налог. Тогда предприниматели для того, чтобы сохранить заработную плату, получаемую рабочими, на прежнем уровне, должны повысить ее до W2. Однако при таком уровне заработной платы спрос на рабочую силу и количество отработанных часов сократится до Q2 и фирмы фактически будут платить заработную плату на уровне W3. Таким образом, налоги повысили предналоговую заработную плату до уровня W2 и снизили посленалоговую заработную плату до уровня W3. Налоги вбивают клин, равный е2 е3, между ценой найма работника для фирмы и заработной платой, реально получаемой работником. Результатом введения налога становится снижение стимулов к труду и уменьшение отработанного времени.

Область W3W2e2e3 - это общая сумма налоговых поступлений, полученных государством. А площадь треугольника е2 е\ е3 представляет собой чистые потери общества (сокращение отработанного рабочего времени), возникшие в результате введения налога.

Негативные последствия взимания налогов делают необходимым при построении налоговой системы соблюдение принципа эффективности налогообложения, который предполагает, что взимание налогов не должно иметь негативных последствий для экономики, или эти последствия должны быть минимальны.

Точное соблюдение теоретических принципов налогообложения на практике невозможно, поэтому современные налоговые системы - это всегда некоторый компромисс. Конкретная налоговая политика строится в соответствии с социально-экономической сущностью государства, состоянием экономики, взглядами правящей партии и т.п. Практически принципы налогообложения реализуются путем формирования соответствующих правил взимания налогов - определения их уровня, характера, состава, объекта обложения. Все это находит отражение в налоговой системе страны.

Налоговая система - это совокупность налогов, устанавливаемых государственной властью, а также методы и принципы построения налогов. Основные принципы построения налоговой система РФ названы в Налоговом кодексе РФ:

Налоговая система любой страны включает различные виды налогов. В зависимости от объекта налогообложения, взаимоотношений плательщика налога и государства различают:

прямые налоги - взимаются непосредственно с доходов или имущества хозяйственных субъектов и не могут быть легко переложены теми, кто по закону выплачивает налог государству, на другие лица (подоходный налог, налог на прибыль, налог на недвижимость и т.п.).

косвенные налоги - устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Они взимаются фактически с потребителя, хотя плательщиком налога государству выступает торговое или производственное предприятие - налог на добавленную стоимость, акцизы, таможенные пошлины, налог с продаж.

В зависимости от органа, который взимает налоги и ими распоряжается (в соответствии с российским законодательством), различают:

федеральные налоги - они определяются Законом РФ и взимаются на всей территории России по одинаковым правилам. Основные виды федеральных налогов: налог на добавленную стоимость, акцизы, налог на доходы от капитала, подоходный налог с физических лиц, таможенные пошлины, налог на прибыль предприятий и др.;

налоги субъектов Федерации (региональные налоги) - это налоги, которые могут вводиться органами власти соответствующих уровней (республик, краев, областей) на своей территории (налог на недвижимость, налог с продаж, налог на игорный бизнес). Федеральные законы определяют лишь основные принципы формирования региональных налогов;

местные налоги - устанавливаемые и взимаемые органами власти, местного самоуправления (земельный налог, налог на имущество физических лиц, налог на рекламу, налог на наследование или дарение).

В зависимости от назначения налога различают:

общие налоги, которые обезличиваются и используются для финансирования общегосударственных расходов;

специальные (целевые) налоги - имеющие строго определенное назначение. Они взимаются для финансирования заранее определенных программ.

Каждый налог содержит характеристику следующих основных элементов:

Субъект налога (или налогоплательщик) - физическое или юридическое лицо, на которое законом возложена обязанность платить налог;

объект налога - это то, что подлежит налогообложению. Объектом налога могут быть: текущие доходы, расходы, виды деятельности, собственность и др.;

источник налога - доход, из которого уплачивается налог (заработная плата, дивиденды, прибыль и т.п.);

налоговые льготы - полное или частичное освобождение от уплаты налогов. Налоговые льготы являются важным элементом налоговой политики, методом государственного регулирования экономики, обеспечения социальной защиты некоторых видов деятельности и определенных групп населения. Налоговые льготы могут предоставляться путем установления необлагаемого минимума, исключения из облагаемого дохода некоторых расходов или определенных видов доходов налогоплательщика, уменьшения налоговой ставки, предоставления налогового кредита, полного освобождения от уплаты налогов и др.;

налоговые санкции - разного рода взыскания - от штрафов различных размеров до уголовной ответственности за нарушения в сфере налогообложения (уклонение от уплаты налогов, просрочка налоговых платежей, включение в налоговую декларацию ложных сведений и т.п.).

Важнейшим элементом всякого налога является ставка налога (t) - величина налога на единицу обложения. Ставка может быть твердая (устанавливается в абсолютной сумме на единицу обложения) или долевая (устанавливается в виде доли (процента) к единице налогообложения). Различают

среднюю и предельную налоговую ставку; первая определяет долю налога в доходе, вторая - прирост налога по отношению к приросту дохода.

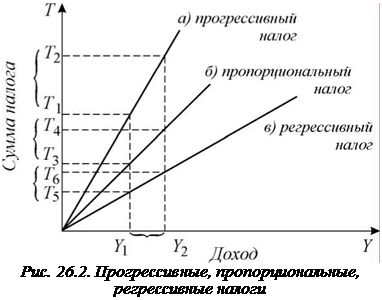

Через налоговые ставки реализуются на практике функции налогов и принципы налогообложения. Существуют различные методы построения налоговой ставки. В зависимости от того, как меняется ставка налога при изменении величины дохода, налог может быть: прогрессивный, пропорциональный, регрессивный.

Эти виды налогов представлены на рис. 26.2.

Прогрессивный налог - налог, при котором ставка обложения растет по мере увеличения дохода; соответственно доля налога в доходе по мере роста дохода возрастает (рис. 26.2, линия а). Доход увеличился с Y1 до Y2, налог с Т1 до Т2.

Пропорциональный налог предполагает, что используется одна и та же ставка безотносительно к величине дохода, подлежащего налогообложению. В этом случае доля налога в доходе остается постоянной, независимой от величины дохода (рис. 26.2, линия б). Доход увеличился с Yi до Y2, налог с Гз до Г4.

Регрессивный налог - налог, при котором ставка или доля налога в доходе уменьшается по мере возрастания дохода (рис. 26.2, линия в). Доход увеличился с Y1 до Y2, налог с Т5 до Т6.

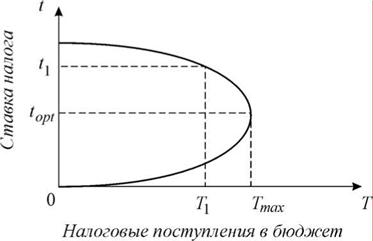

Зависимость между получаемыми государством налоговыми поступлениями (Т) и ставками налогов (t) описывается кривой Лаффера (рис. 26.3).

Рис. 26.3. Кривая Лаффера |

Согласно этой кривой максимальные поступления налогов в государственный бюджет обеспечивает определенная (оптимальная) ставка соответствующего налога (topt). Повышение ставки налога, например, до t1 ведет к утрате стимулов к труду, капиталовложениям, тормозит НТП, замедляет экономический рост, что в конечном счете уменьшает поступления в бюджет (Т<ТтаХ).

Наоборот, переход к более низкой ставке обеспечивает рост сбережений, инвестиций, занятости, совокупных доходов и в результате - увеличение поступлений в бюджет. Однако найти оптимальную шкалу налогообложения теоретически не удается, она определяется эмпирически и, отражая национальные, психологические, конкретно-экономические, культурные особенности страны, различна для разных стран.

В конце 80-х-начале 90-х годов в России началась налоговая реформа, в результате которой принципиально изменились взаимоотношения физических и юридических лиц с государственным бюджетом. Многочисленные и разнообразные платежи предприятий в бюджет (плата за фонды, трудовые и природные ресурсы, фиксированные платежи и отчисления от прибыли в бюджет и др.) были заменены налогами.

Основы взаимоотношений юридических и физических лиц с государственным бюджетом законодательно определены принятым в июле 1998 г. Налоговым кодексом. Налоговый кодекс устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения в РФ.

Вопросы для самопроверки

Объясните кривую Лаффера.

Хотя государственный бюджет предполагает равенство доходов и расходов, однако планируемые поступления и расходы государства не совпадают. Превышение доходов над расходами образует профицит (бюджетный излишек или положительное сальдо), превышение расходов над доходами означает бюджетный дефицит (или отрицательное сальдо).

Если раньше бюджетный дефицит возникал редко и был связан с чрезвычайными обстоятельствами, прежде всего с войнами, то сегодня (и в мирное время), бюджетный дефицит стал достаточно типичным явлением для многих стран рыночной экономики.

Бюджетный дефицит возникает вследствие многих причин объективного и субъективного характера. Наиболее часто из-за невозможности мобилизовать необходимые доходы в результате спада производства или падения темпов его роста, высокого уровня затрат, низкой производительности труда и других причин, вызывающих несбалансированность экономики, снижение эффективности производства.

Однако сам по себе бюджетный дефицит не может служить показателем, характеризующим состояние экономики страны, и бездефицитный бюджет еще не означает экономического благополучия. Поскольку макроэкономическое равновесие может достигаться при разном состоянии бюджета, то бюджетный дефицит (до определенных пределов) не опасен.

Сегодня большинство экономистов исходят из того, что в период спадов вполне правомерен весьма значительный бюджетный дефицит, а небольшой бюджетный дефицит может существовать и длительное время. Проблемой становится продолжительный и значительный бюджетный дефицит, следствием которого может стать инфляция. Международный Валютный Фонд признает допустимым дефицит в пределах 3-3,5% ВНП.

Бюджетная несбалансированность может быть полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. Наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов и снижения государственных расходов в период спада экономики. И в результате привел бы к дальнейшему сокращению совокупного спроса.

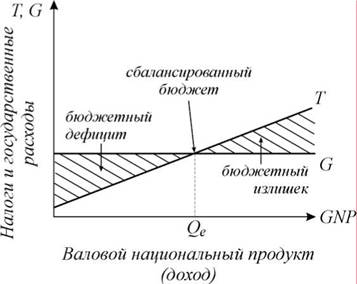

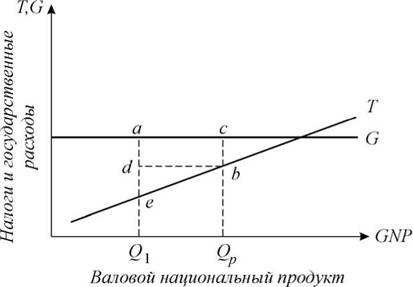

Характер бюджетного сальдо (дефицит или излишек) зависит от состояния экономики в целом. При данном объеме государственных расходов и данной ставке налогообложения бюджетное сальдо определяется

уровнем объема производства (доходов). Чем больше объем производства и уровень доходов, тем выше налоговые поступления (рис. 26.4).  |

Рис. 26.4. Дефицит и избыток (профицит) государственного бюджета

Правительственные расходы (G) не зависят от уровня ВНП, тогда как налоги (Т) пропорциональны ВНП. Таким образом, при низком ВНП будет наблюдаться дефицит, при высоком ВНП - бюджетный излишек.

Однако государственные расходы и налоги сами могут влиять на уровень совокупного спроса и на объем ВНП. Рост государственных расходов повлечет за собой расширение совокупного спроса, объема производства, доходов, что увеличит поступление налогов, в результате чего бюджетный дефицит может сократиться. Аналогично, состояние бюджета может улучшиться и при снижении налогов, поскольку такое снижение вызовет рост совокупного спроса, объема производства, доходов, а следовательно, и налоговых поступлений.

Таким образом, бюджетное сальдо не всегда является свидетельством изменения макроэкономической ситуации, оно может быть следствием проводимой правительством фискальной политики, направленной на решение тех или иных макроэкономических задач.

Для того чтобы выделить воздействие на бюджетное сальдо целенаправленных мероприятий правительства, используют ”бюджет полной занятости” - состояние бюджета в условиях функционирования экономики при естественном уровне безработицы.

Структурный дефицит (дефицит бюджета полной занятости) характеризует разность между доходами и расходами государственного бюджета при потенциальном ВНП (естественном уровне безработицы) и данном уровне налогообложения и государственных затрат. Дефицит бюджета полной занятости элиминирует влияние экономического цикла на величину бюджетного дефицита.

Разность между фактическим бюджетным дефицитом и дефицитом бюджета полной занятости называется циклическим дефицитом. Циклический дефицит - это дефицит, вызванный спадом производства, превышением фактической безработицей своего естественного уровня (рис. 26.5).

|

Рис. 26.5. Фактический, структурный и циклический бюджетный дефицит

Если в условиях полной занятости ВНП равняется Qp, то при существующей системе налогообложения и данном уровне правительственных расходов дефицит бюджета равен Ьс. При уровне производства, равном Qj, и той же системе налогообложения и таких же правительственных расходах бюджетный дефицит будет равен ае, в том числе аd - структурный дефицит и de - циклический дефицит - результат падения объемов производства (Qi меньше Qp).

Рост структурного дефицита означает, что правительство проводит стимулирующую политику: увеличивает расходы и сокращает налоги, что вызывает рост совокупного спроса и положительно влияет на выпуск продукции. Сокращение структурного дефицита, напротив, свидетельствует о проведении сдерживающей фискальной политики.

При данной величине бюджетного дефицита его воздействие на экономику зависит от методов финансирования. Государственные расходы, не имеющие под собой доходной базы, могут финансироваться за счет:

Первые два способа финансирования бюджетного дефицита носят инфляционный характер, т.е. ведут к росту цен, третий способ считается безынфляционным, но он порождает "эффект вытеснения". Суть последнего состоит в том, что, увеличивая займы в частном секторе, правительство содействует повышению процентных ставок, что ведет к последующему снижению инвестиционного спроса. Таким образом, правительственные расходы, как правило, носящие непроизводительный характер, "вытесняют" частные инвестиции в производство, что отрицательно сказывается на темпах экономического роста.

Влияние различных методов финансирования бюджетного дефицита на экономику представлено ниже.

Методы финансирова ния |

Краткосрочный период |

Долгосрочный период |

|||

Про |

Инве |

Денежная |

Цены |

||

Займы в частном секторе |

рост |

умень |

не |

незначи |

небольшой рост совокупного спроса |

Займы |

умень |

рост |

рост |

рост |

рост совокупного спроса, инфляция |

Эмиссия |

умень |

рост |

рост |

рост |

рост совокупного спроса, инфляция |

|

Государственное заимствование осуществляется путем выпуска и продажи государственных ценных бумаг (ГЦБ). ГЦБ выпускаются на определенный срок и предусматривают выплату дохода по ним (процента). Основными держателями ГЦБ являются правительственные учреждения и фонды, центральные и коммерческие банки, небанковские финансовые институты, население. ГЦБ подразделяются на краткосрочные казначейские обязательства (со сроком погашения до года), среднесрочные - ноты (до 5 лет) и долгосрочные облигации (свыше 5 лет). Вопрос о соотношении между различными видами задолженности по их срочности имеет большое значение для управления государственным долгом. В условиях инфляции возрастает удельный вес краткосрочной задолженности, инвесторы избегают вкладывать средства в долгосрочные правительственные обязательства.

Государственный займ существенно отличается от частного кредита. Частный кредит используется, как правило, для целей производственного назначения, и выплата процентов по такому кредиту производится за счет прироста дохода. Государственный кредит, используемый для покрытия бюджетного дефицита, не связан в преобладающей своей части с производственной деятельностью. Государство погашает свою задолженность и выплачивает проценты по обязательствам за счет налогов. Устойчивый бюджетный дефицит, финансируемый за счет займов, приводит к возникновению государственного долга.

Государственный долг - это сумма задолженности государства внешним и внутренним кредиторам; он представляет собой сумму бюджетных дефицитов прошлых лет за вычетом бюджетных излишков. Поскольку для большинства стран рыночной экономики типичен бюджетный дефицит, постольку и государственный долг существует практически во всех странах.

С учетом сферы размещения государственный долг подразделяют на внутренний и внешний.

Внутренний государственный долг - это долг государства резидентам страны. Государственный долг влияет на денежное обращение страны и состояние экономики в целом. Рассмотрим основные последствия накопления внутреннего долга.

Во-первых, государственный долг приводит к перераспределению доходов среди населения. Все граждане страны как налогоплательщики оплачивают проценты по государственному долгу, но эти проценты в свой доход получают лишь кредиторы государства, а это, как правило, наиболее имущие слои населения.

Во-вторых, возможно переложение долгового бремени на будущие поколения. Очень важно, на какие цели пошли государственные займы. Если заимствованные средства были истрачены на текущее потребление, вместо того чтобы пойти на вложения в модернизацию, развитие производства, доходы от которых дали бы возможность расплатиться с долгами в будущем, то рост долга и процентов по нему приведет к ограничению потребления в будущем. Иными словами, если рост государственного долга не сопровождается соответствующим ростом инвестиций, то это приводит к тому, что выплата долга перекладывается на будущих налогоплательщиков, сокращая объем их потребления.

В-третьих, рост государственного долга ведет к росту затрат по его обслуживанию (выплате процентов), а поскольку эти затраты финансируются из государственного бюджета, то это - увеличение бюджетного дефицита и новые займы.

В федеральном бюджете России доля расходов по обслуживанию государственного долга в общей сумме расходов составляла в 1996 г. 13,3%, а в 1998 г. - уже более 37%. Резкий рост расходов бюджета по обслуживанию государственного долга вынудил Правительство РФ осенью 1998 г. объявить дефолт - временно отказаться от погашения ГЦБ, осуществить реструктуризацию внутреннего долга, отсрочив выполнение своих обязательств.

В-четвертых, государственный долг порождает "эффект вытеснения" частных инвестиций (см. выше).

Государственный внешний долг - это общая задолженность страны по внешним займам и невыплаченным по ним процентам. Внешний долг возникает при мобилизации государством финансовых ресурсов, находящихся за границей. Держателями внешнего долга выступают компании, банки, государственные учреждения различных стран, а также международные экономические организации (Международный банк реконструкции и развития, Международный валютный фонд и др.). Бремя внешнего долга отличается от бремени внутреннего долга.

Внутренний долг - это отношение между гражданами данной страны, при его возврате нет прямой потери товаров и услуг.

Внешний же долг погашается фактически путем передачи товаров другой стране. Для того чтобы рассчитаться по внешнему долгу, страна должна экспортировать товары и получаемую экспортную выручку направлять не на цели развития, а на погашение долга, что замедляет темпы роста, снижает уровень жизни.

Если займы за границей делаются для преходящих потребительских целей, то происходит (как и в случае с внутренним долгом) переложение долгового бремени на потомков, так как погашение этого долга вместе с процентами будет представлять собой вычет из того, что будут производить будущие поколения.

Наконец, не надо забывать о том, что, как правило, кредитор диктует условия, при которых может быть предоставлен заем.

Бюджетный дефицит в России. Хотя официально государственный бюджет, предусматривающий дефицит, впервые в СССР был принят в 1988 г., первые признаки бюджетной несбалансированности и появления бюджетного дефицита стали проявляться еще в 70-е годы. Со временем бюджетный дефицит стал нарастать. Формой проявления бюджетного дефицита была, в частности, скрытая (подавленная) инфляция.

Конкретными причинами возникновения и нарастания бюджетных дефицитов в СССР в конце 80-х годов ХХ века были:

В начале 90-х годов к прежним причинам бюджетного дефицита добавились новые, связанные, прежде всего, с сокращением объема ВВП. Падение объема производства, естественно, привело к сокращению доходной базы бюджета. Уклонение от уплаты налогов в условиях несовершенства налогового законодательства и существующего в обществе отношения к обязанности налоговых платежей стало еще одной причиной сокращения доходной базы бюджета.

Однако, начиная с 1999 г., когда прекращается падение ВВП и возобновляется экономический рост, бюджетный дефицит в РФ сокращается. Начиная с 2000 г., Федеральный бюджет в РФ сводится с профицитом. В ситуации экономического роста повышается рентабельность производства, возрастают доходы, следовательно, увеличиваются и доходы бюджета.

Дефицит консолидированного бюджета РФ (в процентах к ВВП)

Таблица 26.3

|

|

С середины 90-х годов принципиально изменились и источники финансирования бюджетного дефицита в России. Начиная с 1995 г. бюджетный дефицит в РФ финансируется только за счет выпуска и продажи государственных ценных бумаг и зарубежных кредитов (без использования кредитов Центрального банка и эмиссии денег). В России выпуск и продажа государственных ценных бумаг начались в 1993 г., когда впервые были выпущены государственные краткосрочные облигации (ГКО) со сроком погашения в 3 месяца. За 6 лет (1993-1998 гг.) объем эмиссии ГЦБ возрос с 0,2 млрд. руб. до 385,8 млрд. руб. Хотя после 1998 г. внутренние займы были весьма незначительны, общий внутренний долг России составлял в 2002 г. 645 млрд. руб.

Наряду с внутренними заимствованиями правительство РФ осуществляло и внешнее заимствование.

Таблица 26.4

Динамика внешнего долга России (млрд. долл.)

1992 г. |

1993 г. |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

105 |

110 |

120 |

124 |

125 |

137 |

135 |

156 |

158 |

144 |

148 |

|

Следует обратить внимание на то, что значительная часть внешнего долга России - это долги СССР, принятые на себя РФ. Улучшение экономического положения страны, профицит государственного бюджета, положительный внешнеторговый баланс позволили РФ своевременно и в полной мере выполнять свои обязательства по погашению внешнего долга, что и привело к его сокращению.

Спецификой внешнего долга России является и то, что Россия выступает крупным международным кредитором. Предоставленные в свое время Советским Союзом кредиты составляют более 160 млрд. долл., т.е. Россия является чистым международным кредитором - ей должны больше, чем должна она сама.

государственный бюджет,

доходы бюджета,

расходы бюджета,

бюджетный федерализм,

налоги,

принципы налогообложения,

прямые налоги,

косвенные налоги,

налоговая система,

ставка налога,

кривая Лаффера,

налоговые льготы;

бюджетный профицит,

бюджетный дефицит,

бюджет "полной занятости",

структурный бюджетный дефицит,

циклический бюджетный дефицит,

"эффект вытеснения",

государственные ценные бумаги,

внутренний государственный долг,

внешний государственный долг.

.

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент