Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Боди З., Мертон Р. Финансы

Часть IV Управление риском и портфельная теория

Глава 10 ПРИНЦИПЫ УПРАВЛЕНИЯ РИСКОМ

В этой главе...

• Влияние риска на принятие решений в финансовой сфере

• Концептуальная основа управления риском

• Как финансовая система способствует эффективному размещению риска

Содержание

10.1. Что такое риск

10.2. Риск и экономические решения

10.3. Управление риском

10.4. Три схемы переноса риска

10.5. Перенос риска и экономическая эффективность

10.6. Институты управления риском

10.7. Портфельная теория: статистический анализ для оптимального управления риском

10.8. Распределение вероятностей доходности

10.9. Стандартное отклонение доходности как мера риска

В предисловии мы говорили о том, что финансовое дело как научная дисциплина Дбржится на трех аналитических "китах" — стоимости денег во времени, определении Стоимости активов и управлении риском. Часть IV посвящена третьему "киту" — Управлению риском.

В предыдущих главах мы уже рассматривали некоторые аспекты управления пи ком. В главе 2 было показано, что перераспределение риска есть фундаментальна" функция финансовой системы, а также описаны некоторые институциональные механизмы, разработанные для облегчения перераспределения рисков и получения максимальной прибыли от диверсификации.

В части IV эти же вопросы будут рассмотрены более подробно. Первая из трех глав части IV предлагает обзор основных принципов управления риском. В разделе К) i раскрывается значение риска и его неприятия людьми. В разделе 10.2 исследуется влияние риска на финансовые решения экономических субъектов трех основных типов — домохозяйств, компаний и правительственных организаций. Раздел 10.3 посвящен описанию этапов процесса управления риском, в которые входят выявление и оценка риска, выбор стратегии управления риском, а также реализация и изменение решений, связанных с управлением риском. В разделе 10.4 предлагается анализ существующих методов переноса риска: хеджирования, страхования и диверсификации. В разделе 10.5 мы рассмотрим, как имеющиеся средства переноса риска между людьми создают необходимые условия для эффективного принятия рискованных решений и эффективного вложения средств в рискованные проекты. В разделе 10.6 рассматриваются институциональные механизмы для эффективного управления риском и факторы, которые его ограничивают. В разделе 10.7 вы познакомитесь с портфельной теорией, которая представляет собой метод количественного анализа оптимального соотношения между издержками и доходами, связанными с управлением риском, а в разделе 10.8 рассматривается распределение вероятностей для различных ставок доходностей.

В остальных главах части IV вышеперечисленные темы рассматриваются более подробно. Глава 11 посвящена хеджированию, страхованию и диверсификации. В главе 12 рассматривается применение этих концепций к индивидуальному инвестированию.

10.1. ЧТО ТАКОЕ РИСК

Начнем с выявления различий между неопределенностью и риском. О неопределенности говорят тогда, когда невозможно предсказать наверняка, что случится в будущем. Риск — это не просто неопределенность, а такая, которую приходится принимать во внимание при совершении тех или иных действий, поскольку она может повлиять на материальное благополучие людей. Таким образом, неопределенность есть необходимое, но не достаточное условие риска. Каждая рискованная ситуация неопределенна, хотя неопределенность может существовать и без риска.

Чтобы проиллюстрировать эти рассуждения, представим, что вы планируете провести вечеринку и приглашаете дюжину своих знакомых. Скорее всего, придет 10-12 человек, но тут есть неопределенность — могут появиться и все 12, а могут только 8. Риск существует только в том случае, если неопределенность может повлиять на ваши планы проведения вечеринки. Изменит ли совершенно точный прогноз количества гостей ваши действия? Если нет, то существует неопределенность, но нет риска.

Например, готовясь к встрече гостей, вы должны решить, сколько еды надо готовить. Если вы знаете наверняка, что придет 10 человек, то приготовите угощение точно из расчета на это количество — не больше и не меньше. Если потом окажется, чп гостей не 10, а 12, еды не хватит, и вы останетесь недовольны своей вечеринкой — ведь угощение достанется не всем и часть гостей уйдет голодными и разочарованными. Если придет 8 человек, еды будет слишком много и вы также останетесь недовольны, поскольку напрасно потратили слишком много денег, закупив излишнее количество продуктов. Следовательно, вы должны принимать в расчет неопределенность. Таким образом, эта ситуация связана с риском.

С другой стороны, предположим, что вы сказали своим гостям, что устраиваете вечеринку в складчину и каждый должен принести продуктов в расчете на одного человека. Тогда при планировании вечеринки вам будет все равно, придет народу больше иди меньше 10 человек. В этом случае есть неопределенность, но нет риска1.

Во многих ситуациях, связанных с риском, вероятный исход событий можно просто и прямо определить как убыточный или доходный. Предположим, например, что вы вкладываете деньги в покупку ценных бумаг. Если стоимость вашего портфеля ценных бумаг снижается — это убытки; если повышается — это доход. Обычно принято считать, что риск — это возможность понести убытки, а не возможность получить доход.

Однако существуют ситуации, в которых невозможно четко определить доход и убытки. Вернемся к примеру с вечеринкой. Неопределенность в отношении числа гостей, которые могут прийти на вашу вечеринку, приводит к риску в том случае, если гостей придет больше или меньше ожидаемого числа. Таким образом, в некоторых ситуациях любое отклонение от ожидаемого значения может быть нежелательным или затратным.

Неприятие риска (risk aversion) — это характеристика предпочтений человека в ситуациях, связанных с риском. Это мера готовности человека заплатить за уменьшение риска, которому он подвергается. Не желающие рисковать люди, оценивая компромисс между затратами на уменьшение риска и выгодами от этого, предпочитают менее рискованный вариант при тех же затратах. Например, если в целом вы готовы согласиться с более низкой ставкой доходности, принимая то или иное инвестиционное решение, потому что в этом случае предлагается более предсказуемая ставка доходности, то, значит, вы склонны к тому, чтобы избегать риска. При выборе вариантов инвестирования с одинаковой ожидаемой ставкой доходности люди, которые свойственно избегать риска, выбирают вариант с более низкой степенью риска.

10.1.1. Управление риском

Предположим, что ваша вечеринка в складчину невозможна, следовательно, приходится считаться с неопределенностью развития событий. Более того, вы предпочитаете запастись достаточным количеством еды, чтобы хватило на всех гостей, которые могут прийти. В таком случае в вашем распоряжении несколько вариантов действий каждый из которых связан с определенными издержками.

Например, можно заказать в ресторане продуктов из расчета на 12 человек с возможностью вернуть излишек и получить обратно часть своих денег. Другой вариант вы заказываете продуктов точно на 8 человек, но оговариваете возможность заказать еще, как только появятся гости. В обоих вариантах вам почти наверняка придете? заплатить дополнительно.

Таким образом, мы имеем дело с компромиссом между выгодой от устранена риска, связанного с ошибкой при подсчете количества пищи, и затратами, которые придется понести для снижения этого риска. Процесс выработки компромисса, направленного на достижение баланса между выгодами от уменьшения риска и необходимыми для этого затратами, а также принятие решения о том, какие действия дл» этого следует предпринять (включая отказ от каких бы то ни было действий), называется управлением риском (risk management).

Порой люди выражают сожаление по поводу того, что решились на дорогостоящие меры для уменьшения риска. Сожаление высказывается, естественно, после того, ка» плохие прогнозы, которых они боялись, не подтвердились. Если вы продали рискованные акции как раз перед тем, как они втрое возросли в цене, то, несомненно, пожалеете о своем решении. Однако следует помнить, что все решения, принятые с уч том неопределенности, принимаются до того, как эта неопределенность исчезнет Н до учитывать, что ваше решение было лучшим из всех тех, которые можно было принять на основании информации, имеющейся у вас на момент принятия решения Вс мы "крепки задним умом", и никто не может дать абсолютно точный прогноз.

К тому же на практике трудно определить, где заканчивается умение предвидеть и начинается простое везение. По определению, решения по управлению риском принимаются в условиях неопределенности, следовательно, существует несколько вариантов развития событий. В конечном итоге реализуется только один вариант. Ни обвинения (или поздравления) по поводу принятия ошибочного (или верного) решения не имеют никакого смысла, потому что они выражаются уже после получения информации, которой не было на момент принятия решения. Адекватность решения по управлению риском должна рассматриваться в свете информации, доступной в то время когда это решение было принято.

Например, если, выходя из дому на работу, вы берете с собой зонтик, предполагая что может пойти дождь, а он не идет, то вы не должны упрекать себя за неправильно принятое решение. Другой вариант: предположим, что все метеосводки сообщают о высокой вероятности дождя, а вы не берете с собой зонтик. Если дождь не пойдет не спешите хвалить себя за мудрость и предусмотрительность. Вам просто повезло.

Контрольный вопрос 10.1 |

Опасаясь, что через три месяца цены на жилье могут снизиться, Джо подписал контракт на продажу дома через три месяца по цене 100000 долл. Спустя три месяца, в момент передачи дома новому владельцу, цены на жилье резко возросли и выяснилось, что Джо мог бы получить за свой дом 150000 долл. Должен ли Джо упрекать себя за решение, принятое с целью избежать риска снижения цен? |

10.1.2. Подверженность риску

Если вы сталкиваетесь со специфическим типом риска в связи с особенностями вашей работы, характером вашего бизнеса или определенным образом жизни, то о вас можно сказать, что вы имеете специфическую подверженность риску (risk exposure). Например, если вас взяли на работу временно, то подверженность риску увольнения у вас весьма высока. Если вы штатный преподаватель одного из крупнейших университетов, ваша подверженность риску увольнения сравнительно низка. Если вы фермер, то подвержены как риску неурожая зерновых, так и риску падения цен на них. Если ваш бизнес тесно связан с импортом или экспортом товаров, вы подвержены риску неблагоприятного изменения курсов обмена валют. Если у вас есть дом, вы подвержены риску пожара, ограбления, повреждения в результате бури, землетрясения, а также риску того, что снизится рыночная стоимость дома.

Таким образом, риск, с которым связано владение активами или проведение сделок, нельзя оценивать без учета других факторов, или абстрактно. При одних обстоятельствах покупка или продажа того или иного имущества увеличивает вашу подверженность риску (или говоря иначе — ваш риск), при других та же самая операция может снизить риск. Например, если я покупаю годовой полис страхования своей жизни, я уменьшаю риск для своей семьи, потому что выплата страховки в какой-то мере компенсирует сокращение доходов семьи в случае моей гипотетической смерти. Если люди, не связанные со мной родственными узами, сами застрахуют мою жизнь, то риск для моей семьи не уменьшится. Они как раз и делают ставку на то, что в течение года я умру. Или предположим, фермер, у которого вот-вот созреет пшеница, заключает контракт на ее продажу по твердой цене в какой-то определенный срок в будущем. Такой контракт служит уменьшению риска. Но для того, у кого на складе нет пшеницы, заключение аналогичного контракта означает попытку спекуляции на том, что цены на пшеницу могут упасть, — ведь такой человек окажется в выигрыше только i том случае, если к моменту наступления срока поставки пшеницы ее рыночная цена окажется ниже цены, зафиксированной в контракте.

Спекулянтом, или биржевым игроком (speculator), называется инвестор, предпринимающий в надежде увеличить свое состояние действия, которые увеличивают его подверженность тому или иному виду риска. В противоположность спекулянту хедже):

(hedger) — это инвестор, действия которого направлены на уменьшение его подверженности риску. Одно и то же лицо может выступать как спекулянт в одном случае г как хеджер — в другом.

10.2. РИСК И ЭКОНОМИЧЕСКИЕ РЕШЕНИЯ

Некоторые финансовые решения, например о том, на какую сумму заключать договор страхования от разных видов риска, напрямую связаны с управлением риском Однако многие решения общего характера относительно размещения денежных ресурсов среди различных видов активов, в частности решения о сбережении и инвестировании, решения о финансировании также в значительной степени являются рискованными. Поэтому и к ним в определенной степени могут относиться решения п( управлению риском.

В качестве подтверждения приведем пример сбережений домохозяйства, сделанные с целью повысить уровень своей защищенности. Для этого приобретаются активы способные компенсировать непредвиденные расходы в будущем. Экономисты называют это предупредительными сбережениями (precautionary saving). В главе 5 мы показали, как домохозяйство может использовать концепцию стоимости денег во времени чтобы принимать оптимальные решения о сбережениях на протяжении всей жизни Однако, выполняя этот анализ, мы игнорировали факторы риска и предупредительных сбережений, чего в реальном мире семьи никогда этого не делают.

В следующих разделах мы поговорим о влиянии риска на некоторые из финансовых решений, принимаемых домохозяйствами, компаниями и правительством (сначала давайте уточним, почему мы начинаем именно с домохозяйств (другими ело вами, с людей). Конечная функция финансовой системы — способствовать формированию оптимальной структуры потребления и размещения ресурсов домохозяйств i различные активы. Экономические субъекты, такие как компании и правительство существуют в первую очередь для того, чтобы облегчать реализацию этой конечно» функции. Поэтому мы не можем надлежащим образом уяснить принципы их оптимального функционирования, не разобравшись сначала в финaнcoвo-экoнoмичecкoм поведении людей, включая в том числе и их реакцию на риск.

10.2.1. Виды риска, с которыми сталкиваются домохозяйства

Существует несколько различных схем классификации видов риска, но мы буде' говорить о пяти основных видах риска, с которыми сталкиваются домохозяйства.

• Риск болезни, потери трудоспособности, смерти. Неожиданная болезнь или несчастный случай могут потребовать как больших расходов, связанных с необходимостью лечения и ухода за больным, так и привести к потере источников до хода вследствие нетрудоспособности.

• Риск безработицы. Это риск потери работы одним из членов семьи.

• Риск, связанный с владением потребительскими товарами длительного пользования. Это риск убытков, связанный с владением домом, автомобилем и другим! товарами длительного пользования. Убытки могут быть вызваны несчастным! случаями — вроде пожара или ограбления — или моральным износом, наступающим вследствие технологических изменений или переменой во вкусах потребителей.

• Риск, связанный с ответственностью перед другими лицами (т.е. с гражданской ответственностью). Этот вид риска связан с возможностью того, что некто предъявит вам претензии финансового характера вследствие понесенного им ущерба, причиненного вашими действиями. Например, ваша неосторожная езда стала причиной автомобильной аварии, и теперь вы должны компенсировать ущерб, нанесенный здоровью и имуществу пострадавших.

• Риск, связанный с вложениями в финансовые активы. Этот риск возрастает, если домохозяйство владеет различными видами финансовых активов, таких как обычные акции или ценные бумаги с фиксированным доходом, деноминированными в одной или нескольких валютах. Источником этого вида риска является неопределенность развития ситуации, с которой сталкиваются компании, правительство и прочие экономические субъекты, выпустившие эти ценные бумаги.

Виды риска, с которыми сталкивается домохозяйство, оказывают влияние фактически на все его экономические решения. Рассмотрим, например, решение человека затратить деньги на получение высшего образования. В главе 5 мы уже анализировали это решение, оценивая стоимость денег с учетом будущих доходов, игнорируя, однако, фактор риска. Тем не менее, есть важная причина для того, чтобы вкладывать деньги в образование: это повышение эффективности человеческого капитала. Чем лучше образование, которое получил человек, тем более успешно он способен противостоять риску безработицы.

Контрольный вопрос 10.2 |

Возможно, вы или кто-то из ваших знакомых не так давно купил страховой полис (или, наоборот, отказался от него). Перечислите мотивы, которыми продиктовано это решение. |

10.2.2. Виды риска, с которыми сталкиваются компании

Компания или фирма — это организация, чьей первой и основной функцией является продажа товаров и оказание услуг. Фактически любой вид деятельности компании связан с разными видами риска. Риск выступает необходимой составной частью любого бизнеса. Виды предпринимательского риска компании порождаются действиями всех тех субъектов, кто так или иначе, связан с ее деятельностью: акционерами, кредиторами, клиентами, поставщиками, персоналом и правительством. При этом компания может с помощью финансовой системы переносить риск, с которым она сталкивается, на других участников. Специальные финансовые компании, например страховые, выполняют услуги по объединению и переносу риска. В целом можно сказать, что все виды риска, с которыми имеет дело компания, порождаются людьми.

Рассмотрим, например, виды риска, связанные с производством хлебобулочных изделий. Пекарни, как и компании, работающие в других областях деятельности, сталкиваются со следующими категориями риска.

• Риск, связанный с производством. Это риск того, что техника (печи, грузовики для доставки продукции и т.д.) выйдет из строя, что доставка исходных продуктов (мука, яйца и пр.) не будет выполнена в срок, что на рынке труда не окажется нужных работников или что из-за внедрения новых технологий имеющееся у компании оборудование морально устареет.

• Риск, связанный с изменением цен на выпускаемую продукцию. Это риск того, что спрос на выпеченные изделия, производимые данной компанией, неожиданно изменится вследствие внезапного изменения вкусов потребителей (например, в ресторанах вместо хлеба станет модно подавать сельдерей), и рыночные цен' на выпечные изделия снизятся. Может также обостриться конкуренция, вследствие чего данная компания будет вынуждена снизить цены.

• Риск, связанный с изменением цен на факторы производства. Это риск того, что цены на какие-то факторы производства внезапно изменятся. Например, подорожает мука или повысятся ставки заработной платы. Если пекарня для финансирования своей деятельности взяла кредит на условиях плавающей процентной ставки, то она подвергает себя риску ее повышения.

Риск ведения бизнеса ложится на плечи не только владельцев пекарни. Часть риска принимают на себя также менеджеры (если в этом качестве не выступают владельцы компании) и персонал компании. Если доходность компании невелика или если изменится технология производства, они рискуют потерять в зарплате, а возможно, вовсе лишиться работы.

Для профессионального руководства пекарней необходим определенный опь управления риском. Менеджеры пекарни могут управлять возможными видами рис» с помощью ряда приемов: например, хранить на складе запас муки, чтобы обезопасить себя на случай задержек в ее доставке. Они могут держать наготове запчасти для оборудования или стать постоянным клиентом маркетинговых фирм, составляющих прогнозы спроса на их продукцию. Можно также приобрести страховой полис, от которых видов риска, например, на случай производственных травм персонала ил кражи оборудования. Есть и другие способы уменьшения некоторых видов риска: заключение непосредственно с потребителями и поставщиками контрактов о фиксированных ценах или заключение на форвардном, фьючерсном и опционном рынках ее ответствующих контрактов на товары, иностранную валюту и процентные ставки. Умение сбалансировать расходы на эти меры по уменьшению риска и выгоды с них — важнейшая часть управления пекарней.

Размер и организационная структура компании сами по себе тоже могут подвергаться риску. Пекарни бывают самых разных размеров и типов. С одной стороны это — небольшие пекарни и магазинчики, которыми владеют и управляют отдельно лица или семьи. С другой — огромные корпорации, например ContinentalBakuCompany, в которой трудятся тысячи людей, а акционеров еще больше. Одна из целей (и обычно не единственная) масштабных организаций типа крупных корпораций заключается в улучшении управления производственными, потребительскими и ценовыми рисками при ведении бизнеса.

Контрольный вопрос 10.3 . |

Рассмотрите ресторан быстрого питания. Каким рискам и кто именно подвержен этом виде бизнеса? |

1 Нюанс: если вы решили провести вечеринку в складчину по причине неопределенности относи дельно числа гостей, значит, существует риск. Устройство вечеринки в складчину есть действш второе вы предпринимаете с целью управления ситуацией, связанной с риском.

10.2.3. Роль правительства в управлении риском

Правительственные органы всех уровней играют важную роль в управлении риском. Правительство либо предотвращает различные виды риска, либо перераспредели от их. Люди обычно ждут от правительства защиты и финансовой помощи в случае стихийных бедствий и различных несчастий, вызываемых самими же людьми, воин, загрязнения окружающей среды и т.д. Аргументом в пользу более активно! Участия государства в экономическом развитии может послужить то, что государство может без труда распределить риск капиталовложений в инфраструктуру среди всех налогоплательщиков. Правительственные чиновники часто используют рынки и другие институты финансовой системы для реализации своей стратегии управления риском — практически так же, как это делают менеджеры компаний и неправительственных организаций.

Как и в случае с компаниями и неправительственными организациями, все виды риска в конечном счете исходят от людей. Когда правительство предлагает гражданам застраховаться от стихийных бедствий или отказа банков возвращать вклады, это означает, что мы имеем дело с благотворительностью. Правительство либо берет с за страховавшегося цену, достаточную для покрытия стоимости услуг по страхованию либо все налогоплательщики несут дополнительные затраты. '

Контрольный вопрос |

Если правительство предложит, чтобы все владельцы автомобилей застраховались от несчастного случая, на кого ляжет риск возмещения убытков от дорожно-транспортных происшествий? |

10.3. УПРАВЛЕНИЕ РИСКОМ

Процесс управления риском — это систематическая работа по анализу риска выработки и принятия, соответствующих мер для его минимизации. Этот процесс можно разбить на пять этапов.

• Выявление риска

• Оценка риска

• Выбор приемов управления риском

• Реализация выбранных приемов

• Оценка результатов

10.3.1. Выявление риска

Выявление риска (riskidentification) состоит в определении того, каким видам риска наиболее подвержен объект анализа, будь то домохозяйство, компания или иной экономический субъект. Домохозяйство и компания зачастую не отдают себе отчета во всех видах риска, с которыми они сталкиваются. Например, если человек ни одного рабочего дня не пропустил по болезни или из-за травмы, то он вряд ли задумается о риске потере трудоспособности. Может быть, он решит, что имеет смысл застраховаться на случай потери трудоспособности, а может быть, и думать об этом не станет.

С другой стороны, есть виды риска, от которых человек охотно страхуется, не будучи в действительности им подверженным. Например, многие одинокие люди, о которых некому заботиться, вносят страховые взносы в пенсионный фонд, чтобы потом, выйдя на пенсию, пользоваться накопившейся суммой. Если такой человек умрет до выхода на пенсию, застраховавший его фонд положит на свой счет кругленькую сумму. Следовательно, если у одинокого человека нет иждивенцев-наследников, ему не нужна такая защита (см. врезку 10.1).

Для эффективного выявления риска необходимо рассматривать проблему риска в целом, с учетом всех факторов, влияющих на него. Проанализируем, например, риск человека, связанный с его операциями на фондовом рынке. Если вы работаете биржевым брокером, то ваши будущие доходы очень сильно зависят от того, насколько хорошо идут дела на фондовом рынке. Доход, приносимый от применения ваших способностей и трудовых навыков (т.е. от человеческого капитала) зависит от активности на фондовом рынке; следовательно, вам не стоит вкладывать в акции остальной капитал (в денежной форме). С другой стороны, вашему другу — правительственному служащему, который одного с вами возраста и зарабатывает столько же, сколько и вы,

вполне можно посоветовать большую часть его инвестиционного портфеля вложить в акции, потому что его человеческий капитал не так подвержен риску, связанному с фондовым рынком.

Этот же принцип комплексного рассмотрения проблемы риска применим и к компаниям. Рассмотрим, например, неопределенность, связанную с колебаниями валютного курса и влияющую на компанию, которая закупает сырье и продает свою продукцию за рубеж по фиксированным ценам в иностранной валюте. Для менеджеров компании не имеет смысла рассматривать влияние неопределенности, связанной с курсом обмена валют, только на выручку компании или только на ее затраты. Для всех держателей акций компании важен чистый результат влияния этой неопределенности, — доход компании минус ее затраты. Хотя и доход компании, и затраты могут быть одинаково подвержены колебаниям обменного курса, итоговое влияние на компании неопределенности, связанной с курсом обмена валют, может оказаться равной нулю.

Врезка 10.1 |

Кто заинтересован в страховании жизни?

Вы одинокий человек без иждивенцев. Забудьте о страховании жизни. Вместо него покупайте страховой полис на случай потери трудоспособности и добавьте его к своим инвестициям.

Вы одинокий человек с иждивенцами-наследниками. Что случится с вашими иждивенцами в случае вашей смерти? Если вы разведены и ваш супруг (супруга) имеет возможность позаботиться о детях, страхование жизни вам не нужно.

Вы работающая и бездетная супружеская пара. Если каждый из супругов может обеспечить себя, страхование жизни вам не нужно.

Вы бездетная супружеская пара, но работает только один из супругов. Работающий супруг (супруга) нуждается в страховании жизни, если желает обеспечить своей второй половине прежний уровень жизни. ;

Вы супружеская пара, имеете детей. Вот где страхование жизни действительно нужно. Детей надо вырастить и дать им образование, а это стоит недешево. Но страхование жизни имеет смысл до тех пор, пока дети не станут самостоятельными.

Источник. Адаптировано с разрешения Simon & Schuster, Inc., (0 Making the Most of Your Money Jane Bryant Quinn. Copyright © 1991 by Berrybook Publishing Inc. W |

Можно рассмотреть также пример с фермером, на чьи доходы влияет неопределенность относительно цены и величины будущего урожая. Предположим, что неурожай зерновых всегда приводит к росту цен, так что доход фермера есть величина постоянная (равная произведению цены единицы продукции на ее количество). Хотя на первый взгляд кажется, что фермер подвержен обоим видам риска — и ценовому, и количественному (риску неурожая), может оказаться, что с точки зрения уровня совокупного дохода фермера вообще нет никакого риска. Принятие фермером мер по снижению риска колебания цен может дать обратный эффект — увеличить неопределенность относительно размеров его совокупного дохода.

Для более эффективного выявления видов риска очень полезно сделать список, в котором перечислены все потенциальные виды риска для данной организации и связи между ними. Если мы имеем дело с компанией, могут потребоваться подробнейшие сведения обо всей отрасли, в которой работает данная компания, о технологиях, используемых компанией, о ее поставщиках.

10.3.2. Оценка риска

Оценка риска (riskassessment) — это количественное определение затрат, связанных с видами риска, которые были выявлены на первом этапе управления риском. В качестве примера рассмотрим молодую одинокую женщину, которая только что окончила колледж и начала трудовую деятельность. Во время учебы в колледже она была застрахована родителями на случай болезни, но теперь такой страховки у нее нет, поэтому она считает болезнь самым важным видом риска. Чтобы оценить ее подверженность этому виду риска, необходима информация. Какова вероятность серьезно заболеть в ее возрасте и при ее состоянии здоровья? Сколько будет стоить лечение"

Естественно, нужны соответствующие сведения, и чтобы их получить, придется заплатить. Предоставление информации такого рода — одна из важнейших функций страховых компаний. Этим занимается актуарий (статистик страхового общества) ~ профессионал, имеющий специальное образование в области математики и статистики. Он собирает и анализирует данные и оценивает вероятность заболевания, несчастного случая и подобных видов риска.

Что касается риска инвестиций в финансовые активы, то домохозяйствам и компаниям нередко требуется консультация эксперта, которая позволяет уточнить степень их подверженности тому или иному риску и количественно выразить соотношение между риском и доходом от инвестирования в разные категории активов, например в акции, или облигации. В таких случаях обычно обращаются к профессиональным консультантам по инвестициям, во взаимные фонды и к другим финансовым посредникам или в другие фирмы, предоставляющие финансовые услуги, которые помогают сделать правильную оценку рисков.

10.3.3. Выбор приемов управления риском

Для уменьшения риска существует четыре основных приема управления риском (risk-managementtechniques).

• Избежание риска

• Предотвращение ущерба

• Принятие риска на себя

• Перенос риска. Сейчас мы вкратце рассмотрим каждый из них.

• Избежание риска (riskavoidance) — это сознательное решение не подвергаться определенному виду риска. Человек может решить не подвергать себя риску, связанному с какой-то профессией или работой в какой-то компании, может уклоняться от работы в определенных отраслях производства, потому что они представляются ему чересчур рискованными. Но избежать риска удается не всегда. Например, каждый человек подвергается риску заболеть — просто потому, что он человек, а все люди болеют. Это неизбежно.

• Предотвращение ущерба (losspreventionandcontrol) сводится к действиям, предпринимаемым для уменьшения вероятности потерь и для минимизации их последствий. Такие действия могут предприниматься до того, как ущерб был нанесен, во время нанесения ущерба и после того, как он случился. Например, вы можете уменьшить риск заболевания, если будете хорошо питаться, достаточно спать, не курить и держаться подальше от тех, кто уже заболел гриппом. Если вы все же "подхватили" простуду, можно перейти на постельный режим и тем самым свести к минимуму вероятность того, что ваше недомогание перейдет в воспаление легких.

• Принятие риска (riskretention) состоит в покрытии убытков за счет собственных ресурсов. Иногда это происходит само собой, например, когда человек не подозревает о существовании риска или не обращает на него внимание. Бывают случаи, когда люди сознательно решают пойти на риск. В частности некоторые отказываются от медицинской страховки, предпочитая в случае заболевания пожертвовать на лечение часть заработанных средств. Предупредительные сбережения семьи — одно из средств облегчить расходы в связи с принятием риска.

• Перенос риска (risktransfer) состоит в перенесении риска на других лиц. Продажа рискованных ценных бумаг кому-то другому и приобретение страхового полиса — примеры такой стратегии управления риском. Другой пример: вы не ' предпринимаете никаких действий, чтобы избежать риска, и рассчитываете, что нанесенный ущерб будет покрыт за чей-то счет.

Перенос риска выполняется с помощью трех основных методов: хеджирования, страхования и диверсификации. Мы вернемся к ним в разделе 10.4 и поговорим о них более подробно в главе 11.

10.3.4. Реализация выбранных приемов

Вслед за решением о том, как поступать с выявленным риском, следует переходить к реализации выбранных приемов. Главный принцип, которого следует придерживаться на этом этапе управления риском, сводится к минимизации затрат на реализацию избранного курса действий. Другими словами, если вы решили приобрести медицинскую страховку на случай болезни, надо найти страховую компанию, услуги которой обойдутся вам дешевле. Если вы решили вложить деньги в приобретение акций, следует сравнить, чьи услуги вам обойдутся дешевле — компании по управлению взаимным фондом или брокера.

10.3.5. Оценка результатов

Управление риском — это динамический процесс с обратной связью, при котором принятые решения должны периодически анализироваться и пересматриваться. Время идет, обстоятельства меняются и несут с собой перемены: появляются новые виды риска, или новые сведения об имеющихся видах риска, или дешевеет стратегия управления риском. Например, будучи одиноким человеком, вы решили отказаться от страхования жизни, но обстоятельства изменились, вы женились и завели детей — и это привело к изменению решения. Или вы принимаете решение об изменении доли вашего портфеля инвестиций, вложенной в акции.

Контрольный вопрос 10.5 |

Определите, в чем заключается главный вид риска, которому подвержена ваша жизнь, и опишите, какие действия вам следует предпринять для управления им. |

10.4. ТРИ СХЕМЫ ПЕРЕНОСА РИСКА

Среди четырех приемов управления риском, перечисленных в разделе 10.3.3, перенос части или всего риска на других лиц относится к тем видам риска, где финансовая система играет самую большую роль. Самый главный метод переноса риска — это росто продажа активов, которые представляют собой его источник. Например, владелец дома подвержен, как минимум, трем видам риска: пожару, стихийному бедствию и возможному падению цен на недвижимость. Продав дом, его владелец избавляется от всех трех видов риска.

Предположим, однако, что некто не может или не хочет продавать рискованные активы. В такой ситуации также можно управлять этими видами риска, только другими способами. Например, если домовладелец застраховался от пожара и стихийного бедствия, то он принимает на себя только риск падения цен на недвижимость.

Различают три метода переноса риска, называемые тремя схемами переноса риска:

это хеджирование, страхование и диверсификация. Каждый из этих способов будет рассмотрен и проиллюстрирован ниже в этой главе.

10.4.1. Хеджирование

О хеджировании (hedging) риска говорят в тех случаях, когда действие, предпринятое для снижения риска понести убытки, одновременно приводит и к невозможности получить доход. Например, если фермер продает зерно будущего урожая по фиксированной цене желая тем самым избежать риска снижения цен, то он тем самым лишает себя возможности получить дополнительный доход, если в момент сбора урожая цены на зерно повысятся. Фермер хеджирует свою подверженность ценовому риску на зерно. Если вы подписались на журнал не на год, а на три, вы страхуетесь от возможного повышения цен на подписку. Вы избавляетесь от риска убытков, которые можете понести в случае повышения цен на подписку, но ничего не выиграете, если подписка подешевеет.

10.4.2. Страхование

Страхование предполагает выплату страхового взноса, или премии (premium) (цены, которую вы платите за страховку) с целью избежать убытков. Приобретая страховой полис, вы соглашаетесь пойти на гарантированные издержки (страховой взнос, который выплачивается за полис) взамен вероятности понести гораздо больший ущерб, связанный с отсутствием страховки. Например, в случае покупки автомобиля вы почти наверняка приобретаете один из видов страховки от несчастного случая, угона или телесных повреждений, которые могут быть причинены вам или окружающим в случае аварии. Сегодня страховой взнос может равняться 1000 долл. Заплатив его, вы на один год страхуетесь от возможного ущерба, который может быть понесен в случае непредвиденных обстоятельств. Гарантированные издержки на сумму 1000 долл. заменяют вероятность гораздо больших расходов, способных достигнуть сотен тысяч долларов.

Между хеджированием и страхованием существует фундаментальное различие. В случае хеджирования вы устраняете риск понести убытки, отказываясь от возможности получить доход. В случае страхования вы платите страховой взнос, устраняя тем самым риск понести убытки, но сохраняете возможность получить доход.

Предположим, например, что вы живете в США и владеете фирмой, занимающейся экспортно-импортными операциями. Вам известно, что через месяц вы получите 100000 немецких марок. Сейчас одна марка стоит 1,50 долл., но каким будет курс через месяц, вы не знаете. Следовательно, для вас существует курсовой риск.

Для устранения этого риска можно использовать и хеджирование, и страхование. Хеджирование предполагает, что вы сейчас заключаете контракт на продажу 100000 марок по фиксированной цене, скажем, в 1,50 долл. в конце месяца. Заключение контракта, который защищает вас от падения курса марки, ничего вам не стоит, но вы лишаетесь возможности получить доход, если в течение месяца курс марки не понизится, а повысится.

Другой вариант: вы можете застраховаться от понижения курса марки, уплатив сейчас страховой взнос за опцион "пут", который дает вам право (но не обязательство) продать ваши 100000 марок по цене 1,50 долл. в течение месяца2. Если курс марки упадет ниже 1,50 долл., вы не понесете убытков, потому что в течение месяца может использовать свой опцион "пут" и продать марки по 1,50 долл. А если курс марки по высится, вы сможете продать свои 100000 марок по более высокому курсу и получи , таким образом, дополнительную доход.

Контрольный вопрос 10.6 |

Предположим, что вы — гражданин США, который учится в Германии. Вы знаете, что через месяц получите из США грант на обучение в сумме 100000 долл. Как можно хеджировать курсовой риск? Как можно застраховаться от него? |

10.4.3. Диверсификация

Диверсификация (diversifying) выражается во владении многими рискованными активами, вместо концентрации всех капиталовложений только в одном из них. Поэтому диверсификация ограничивает вашу подверженность риску, связанному с одним единственным видом активов.

Рассмотрим, например, диверсификацию рисков в сфере бизнеса. Предположим, что вы склоняетесь к тому, чтобы вложить 100000 долл. в биотехнологии, поскольку считаете, что появление новых, основанных на генной инженерии, препаратов связано с возможностью получить большой доход в течение ближайших нескольких лет. Если вы вложите 100000 долл. исключительно в одну из компаний, которая разрабатывает новый препарат, то ваши инвестиции в биотехнологии ' концентрируются, а не диверсифицируются.

Диверсификация вложений может быть выполнена индивидуальным инвестором как на фондовом рынке (самостоятельно или с помощью финансовых посредников), так и путем прямых инвестиций. Вот как вы можете диверсифицировать свои инвестиции в биотехнологии.

• Инвестировать в несколько компаний, каждая из которых производит только один новый препарат.

• Инвестировать в одну компанию, которая производит много различных препаратов.

• Инвестировать во взаимный фонд, который владеет акциями многих компаний, выпускающих новые препараты.

Теперь проиллюстрируем, как диверсификация уменьшает ваш риск. Для этого сравним две ситуации: в первой вы вложили 100000 долл. в разработку одного нового препарата, во второй — по 50000 долл. в разработку двух разных препаратов. Предположим, что в обеих ситуациях в случае успеха вы получаете в четыре раза больше, чем вложили, а в случае неудачи теряете всю инвестированную сумму. Тогда, вложив 100000 долл. в разработку единственного препарата, вы получите либо 400000 долл., либо вообще ничего.

Если вы диверсифицировали свои вложения, инвестировав по 50000 долл. в два препарата, то результат, в принципе, не отличается от первой ситуации, — либо вы получаете 400000 долл., либо ничего (если неудача постигнет разработчиков обеих препаратов). Однако здесь существует определенная, допустим, средняя, вероятность того, что неудачным будет один препарат, а второй все же добьется успеха. При таком сходе событий вы получите 200000 долл. (другими словами, сумма в 50000 долл., кости ю вы вложили в Успешный препарат, увеличится в четыре раза, а деньги, инвестированные во второй препарат, будут потеряны).

Диверсификация не уменьшает вашего риска, если оба препарата, в которые вы ми с"™ деньги' либ0 вместе достигнут успеха, либо вместе потерпят неудачу. Други-преп108311' если в У21"1111 с двумя препаратами нет никаких шансов, что один кой второй нет, то для вас с точки зрения риска не будет ника-межя"11""' вложить все 1°0000 долл. в один препарат или распределить эту сумму 400' тогда имеется лишь два возможных исхода событий — либо вы получае-MMvT долл' от Раз?2160'"01 Удачного препарата), либо теряете всю вложенную Риски '""'п1' оба препарата окажутся неудачными). В этом случае говорят, что коммерческого успеха для каждого из препаратов абсолютно коррелируют (perfectlycorrelated) друг с другом. Для того чтобы диверсификация уменьшила ваш риск, эти два риска не должны полностью коррелировать друг с другом3.

Диверсификация может улучшить благосостояние домохозяйства, уменьшив опасность любой рискованной сделки, какие случаются в каждой семье. Однако диверсификация сама по себе не уменьшает общей неопределенности развития событий Другими словами, если каждый год создается 1000 новых препаратов, совокупная неопределенность относительно того, сколько из них станут коммерчески выгодными не зависит от того, в какой степени сомневаются в успехе препаратов акционеры фармацевтических компаний. Однако диверсификация уменьшает неблагоприятное влияние неопределенности на благосостояние семьи.

При сравнении expost (после свершившегося. — Прим. перев.) размеров прибыли полученной инвесторами с диверсифицированными вложениями, и теми, кто этого не делал, выясняется, что самые крупные доходы получили представители второй группы. Но среди них и больше всего тех, кто понес самые значительные потери. Если вы диверсифицировали инвестиции, то ваши шансы попасть в обе группы снижаются.

Давайте остановимся на этом пункте. Вернемся к нашему примеру с инвестированием в разработку новых медицинских препаратов. На вложениях в каждый успешный препарат вы получаете четырехкратное увеличение первоначальной суммы; но если препарат оказался неудачным, вы теряете все. Значит, если вы сконцентрировали свои инвестиции (100000 долл.) на одном-единственном препарате, то вы либо получите 400000 долл., либо не получите ничего.

Рассмотрим двух инвесторов, каждый из которых инвестировал по 100000 долл. в единственный новый препарат. Первый инвестор вкладывает деньги в препарат А, второй инкестор — в препарат В. Третий же инвестор вкладывает половину суммы в препарат А, а половину — в препарат В.

Предположим, препарат А оказался удачным, а препарат В — нет. В этом случае первый инвестор получает 400000 долл. Вполне возможно, что такое увеличение капитала обеспечит ему славу "гениального прозорливца". Второго инвестора, естественно, объявят "глупцом" за то, что он столь неудачно вложил свой капитал и потерял его. А теперь предположим, что разработка препарата А провалилась, зато успех препарата В превзошел все ожидания. Тогда первый и второй инвесторы поменяются ролями. А третий инвестор, приверженец диверсификации, получает при каждом исходе событий "всего лишь" по 200000 долл. и, таким образом добьется "средних" результатов.

Конечно, каждому хочется сорвать самый большой куш и прослыть гением. Но для этого приходится принимать решение exante (основываясь на предположениях. — Прим. перев.), результатом которого будет либо большой доход, либо большие убытки expost. Возможно, лучше все же выбрать некий средний вариант.

Такой подход представляется очевидным, и тем не менее люди обычно его игнорируют. Удача часто трактуется как высочайший профессионализм. Сообщения о необыкновенных успехах инвесторов, которые не диверсифицировали свои вложения, а сконцентрировали их в акциях одной корпорации, все же редко встречаются в прессе. Не исключено, что это действительно гении инвестиционного бизнеса, и все-таки куда более вероятно, что им просто повезло.

Также нечасто встречаются истории и об инвесторах, которые потерпели большие убытки и которых изображали бы как глупцов по той причине, что они не выбрали акции, которые принесли бы им максимальный доход. Более уместна здесь критика з то, что они не диверсифицировали свои вложения.

Контрольный вопрос |

Как фермер с помощью диверсификации может уменьшить риск неурож [зерновых? |

10.5. ПЕРЕНОС РИСКА И ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

Институциональные механизмы для переноса риска повышают общ) эффективность экономики двумя основными способами — они позволяют переда существующий риск тем, кто желает его принять, и вызывают перераспределение р сурсов в сфере производства и потребления в соответствии с новым распределена риска. Позволяя людям уменьшить их подверженность риску при занятии разныи, видами бизнеса, они способны активизировать предпринимательскую активность, ю торая сама по себе полезна для общества. Сейчас мы рассмотрим все три вида инсп туциональных механизмов более подробно.

10.5.1. Эффективное принятие существующего риска

Для начала разберемся, как возможность перераспределения риска среди людей м< жет пойти на пользу всем им. Рассмотрим гипотетический случай с двумя инвесторам в совершенно разных экономических ситуациях. Первый инвестор — вдова на пенсии, которой имеются сбережения в сумме 100000 долл.; это ее единственный источник дс хода. Второй инвестор — студент колледжа, у которого также имеется сумма в 1000С долл. и который рассчитывает на хорошие заработки после окончания колледжа.

Обычно считается, что вдова — более консервативный инвестор, а студент — более агрессивный. Другими словами, следует ожидать, что вдова заинтересована в первую очередь в безопасности доходов от своих инвестиций; от студента мы можем ожидал что он охотно пойдет на риск, рассчитывая на более высокую доходность.

Предположим, что вдова в настоящее время держит все свои сбережения в форм инвестиционного портфеля, оставшегося ей в наследство от недавно скончавшегося мужа, а все состояние студента составляет банковский депозитный сертификат, который он получил от родителей несколько лет назад. Обоим было бы выгоднее так об меняться своими активами, чтобы у вдовы оказался депозитный сертификат, а у студента — портфель акций.

Одна из важнейших функций финансовой системы заключается в способствовании таким видам переноса риска. Его в данном случае можно выполнить, в частности следующим образом: вдова просто продает свои акции, а студент покупает их. Обычно в этом процессе участвует несколько финансовых посредников. Например, вдова держит свои акции на счете одной из брокерских контор. Она отдает брокеру распоряжение продать их и вложить выручку от сделки в банковский депозитный сертификат Со своей стороны, студент продает банку свой депозитный сертификат и покупает акции через своего брокера.

При такой последовательности операций не происходит немедленного изменению в финансовом состоянии обеих сторон, разве что оба участника сделки должны оплатить стоимость выполнения операции (т.е. услуги брокера и комиссионные банка). К студент, и вдова имели активов на сумму 100000 долл. каждый, и сразу же после сделки каждый имеет столько же (за вычетом суммы, которая пошла на оплату услуг брокера и выплаты комиссионных банку). Эти операции проводились с единственной целью (и дали единственный результат) — позволить каждой стороне получить такой портфель инвестиций, в котором риск и ожидаемая доходность сочетаются наиболее удачно с точки зрения каждой стороны.

10.5.2. Распределение риска и ресурсов

Теперь давайте посмотрим, как возможность перераспределять риск облегчает реа-Изацию важнейших проектов, которые в ином случае не могли бы быть выполнены з-за того, что слишком рискованны. Возможность объединять и разделять риски приводит к активизации научно-исследовательской деятельности и к созданию новых видов товаров.

Рассмотрим пример создания нового фармацевтического препарата. Разработка тестирование и производство нового лекарства, требует огромных инвестиций в течение довольно длительного времени4. Доходность таких инвестиций крайне неопределенная. Даже если у индивидуального инвестора есть средства, необходимые для разработки нового лекарства, неприятие риска может удержать его от попыток заниматься этим в одиночку.

Возьмем пример более конкретный. Предположим, некий ученый открыл новое средство для борьбы с простудой. Для разработки, тестирования и производства ему требуется миллион долларов. На данной стадии маловероятно, чтобы этот препарат достиг коммерческого успеха. Даже если на банковском счете у ученого есть требуемый миллион, он, возможно, не захочет рисковать такой суммой и вкладывать всю ее в свое новое лекарство. Вместо этого он может основать компанию для разработки нового лекарственного препарата и пригласить других инвесторов разделить риск и потенциальные доходы, связанные с его открытием.

Совершение рискованных инвестиций облегчается не только объединением и разделением риска, но и специализацией в принятии риска. Потенциальные инвесторы, вкладывая деньги в то или иное предприятие, могут охотно пойти на один вид риска, но ни в коем случае не на другой.

Предположим, что строительная фирма решила построить новый торговый центр в деловой части города. Банковский консорциум и другие кредитные учреждения согласны финансировать этот проект, но только при условии, что он будет застрахован от пожара. Другими словами, кредиторы принимают на себя риск того, что торговый центр не будет иметь коммерческого успеха, но не хотят подвергать свои вложения риску пожара. Поскольку существуют специализированные страховые компании, которые готовы принять на себя риск пожара, финансирование строительства нового торгового цента становится возможным.

Контрольный вопрос 10.8 |

Приведите пример инвестиционного проекта или нового предприятия, которые не могут быть реализованы или начать свою деятельность, если связанные с ними виды риска не будут разделены или перенесены с помощью финансовой системы. |

10.6. ИНСТИТУТЫ УПРАВЛЕНИЯ РИСКОМ

Вообразите себе мир, в котором существует такое разнообразие финансовых институтов и инструментов (наподобие рынков ценных бумаг и страховых контрактов), что людям под силу свободно выбрать именно те виды риска, которые они согласны принять, и те, от которых готовы избавиться. В таком мире все мы могли бы (за определенную цену) пойти на избавление от риска, связанного с потерей работы или снижением рыночной стоимости нашего жилища. Такой мир представлял бы собой предельный теоретический случай описания возможностей финансовой системы в области эффективного перераспределения риска в обществе (см. врезку 10.2).

На протяжении столетий люди создавали различные экономические институты вырабатывали такие виды договоров, которые бы максимально облегчали эффективное распределение риска как за счет расширения диапазона диверсификации, так и счет увеличения специализации в области управления риском. Страховые компании и фьючерсные рынки — примеры институтов, чья первая и основная функция заключается в содействии перераспределению риска в рамках экономической системы.

Распределение риска — одно из важных соображений при эмиссии ценных бумаг. Не случайно компании выпускают и облигации, и акции — ведь эти два вида ценных бумаг различаются по характеру риска, который с ними связан. Выбирая, во что инвестировать — в облигации, в акции, или и в то, и в другое, — инвесторы выбирают риск, на который они готовы пойти.

Врезка 10.2 |

Эрроу о рынках с совершенным страхованием

Давайте предположим, что у нас есть возможность взамен сложившихся исторически добавить в экономическую систему любые — какие захотим — институты для переноса риска... Нетрудно представить, из каких элементов состояла бы наша система. Это был бы рынок, на котором мы свободно могли бы страховаться от любых возможных в экономике событий. Другими словами, каждый имел бы возможность, при неизменных шансах, ставить любую сумму, какую хочет, на то, что случится любое событие, которое так или иначе подействует на его состояние. Ставка или, если пользоваться специальной терминологией, страховой взнос, должна быть такой, как и вообще все цены, чтобы спрос уравнивал предложение. При такой системе можно отделить производственную деятельность от принятия риска; и тем, и другим занимались бы профессионалы, наилучшим образом для этого подготовленные,

Источник. Адаптировано из книги Кеннета Эрроу (Kenneth Arrow) Aspects of the Theory of Risk •i Bearing (Helsinki: Yejo Johannsonin Saatio, 1965). |

За последние несколько десятилетий значительно повысилась скорость внедрения инноваций, которые облегчают управление риском. Причина тому — изменения, которые произошли, с одной стороны, в области спроса и, а с другой — в области предложения на рынках, связанных с распределением риска. Новые открытия в области телекоммуникаций, обработки информации и финансовой теории значительно снизили издержки достижения более масштабной диверсификации и специализации при принятии риска. В то же время возросшая изменчивость валютных курсов, процентных ставок и товарных цен повысили спрос на адекватные способы управления риском. Таким образом, стремительное и повсеместное развитие фьючерсов, опционов и свопов, которое началось в 70-80-е годы, в значительной степени можно объяснить реакцией рынка. Наряду с удешевлением затрат на использование инструментов по Управлению риском, произошло увеличением спроса на них.

Но гипотетический идеал рынка, совершенного в отношении распределения риска среди его участников, никогда не будет достигнут, потому что в реальном мире существует огромное количество ограничивающих факторов, которые никогда не удастся преодолеть полностью. К двум ключевым факторам, ограничивающим эффективное Распределение риска, относятся операционные издержки (transactionscosts) и психологические проблемы (incentiveproblems).

Операционные издержки включают в себя расходы на учреждение и функционирование таких институтов, как страховые компании и фондовые биржи, плюс расходы на заключение и исполнение контрактов. Эти институты не появляются до тех пор, ока финансовые преимущества от их создания не превысят связанных с ними издержек.

Психологические проблемы, стоящие на пути создания институтов для эффективного разделения риска, это в первую очередь безответственность и неблагоприятный °°Р. Проблема безответственности (moralhazard) возникает, когда приобретение страховки от какого-либо вида риска заставляет застрахованного сильнее подвергать себя этому риску или меньше заботиться о принятии мер для предотвращении события от которого он застраховался. Возможная безответственность клиента может привести к нежеланию со стороны страховой компании страховать от какого-либо типа риска.

Например, если владелец склада покупает страховку от пожара, наличие страховки уменьшает его желание тратить деньги на противопожарную безопасность. Недостаток этих мер повышает шансы склада пострадать от огня. В самом крайнем случае владелец склада может поддаться искушению и просто поджечь склад, чтобы получить деньги, оговоренные в договоре о страховании, в особенности, если сумма превышает рыночную стоимость склада. Из-за такой потенциальной безответственности страховые компании могут ограничить сумму страховки или в определенных обстоятельствах вообще отказаться продавать страховой полис.

Вторая группа психологических проблем — это проблемы неблагоприятного выбора (adverseselection): те люди, кто приобретают страховку от риска, подвержены этому риску больше, чем остальная часть населения. Рассмотрим, например, пожизненный аннуитет, или пожизненную ренту (life annuity), т.е. контракт на ежемесячную выплату фиксированной суммы, которая продолжается, пока жив владелец аннуитета. Компания, торгующая такими аннуитетами, не может исходить из предположения о том, что те, кто покупают этот вид страховки, будут иметь такую же продолжительность жизни, как и все население в целом.

Предположим, например, что компания продает аннуитеты людям, которые выходят на пенсию в возрасте 65 лет. Если рассматривать все население, то можно выделить в нем три группы людей: люди типа А живут после выхода на пенсию 10 лет, типа В — 15 лет, типа С — 20. В среднем после выхода на пенсию человек живет 15 лет. Если компания назначит цену на аннуитет, исходя из ожидаемой продолжительности жизни, равной 15 годам, то вскоре выяснится, что среди ее клиентов преобладают исключительно группы В и С. Пенсионеры группы А сочтут, что покупка такого аннуитета — невыгодная для них сделка, и не станут покупать его.

Если бы компания, торгующая аннуитетами, могла знать, к какому типу относится ее потенциальный клиент — к типу А, В или С, — и назначила цену, которая отражала бы соответствующую ожидаемую продолжительность жизни, то проблемы неблагоприятного выбора не было бы. Но компания не может знать об ожидаемой продолжительности жизни клиента больше, чем он знает сам. Если страховщик не сможет назначить цену, которая в точности соответствовала бы ожидаемой продолжительности жизни клиента, то непропорционально большое число аннуитетов будет приобретаться здоровыми людьми, которые намерены прожить очень долго. В нашем примере средняя продолжительность жизни владельцев аннуитетов может оказаться 17,5 лет, что на 2,5 года выше, чем тот же показатель по всему населению в целом.

Таким образом, если компания, торгующая аннуитетами, будет основываться на ожидаемой продолжительности жизни, рассчитанной на основании данных обо всем населении в целом, и не будет корректировать (в сторону увеличения) этот показатель для решения проблемы неблагоприятного выбора, она обречена постоянно несут убытки. Неудивительно, что компании, действующие на этом рынке, назначают цен на аннуитеты, сравнительно непривлекательные для клиентов со средней ожидаемо продолжительностью жизни, и этот рынок значительно меньше того, каким он мог быть, если бы не проблема неблагоприятного выбора.

Чтобы изучить реальные препятствия на пути эффективного распределения риска проиллюстрировать их влияние, давайте рассмотрим риск, связанный с владением та активом длительного пользования, как автомобиль. Люди несколько уменьшают р пользования автомобилем, покупая страховку. Имеется множество видов договоров, страхующих от угона или повреждения в результате несчастного случая. Но страхование от морального износа как непосредственный предмет контракта встречается нечасто.

Взамен того существуют институциональные механизмы для уменьшения риска морального износа. Их можно разделить на две большие категории — прокат (renting) и долгосрочная аренда, или лизинг (leasing). Контракты о сдаче напрокат охватывают период до одного года. Контракты о долгосрочной аренде предполагают пользование вещью больше года. Компании по сдаче автомобилей напрокат и в долгосрочную аренду позволяют использовать машины клиентам без риска для них того, что они устареют.

функционирование механизмов сдачи автомобилей напрокат требует расходов поэтому соответствующие компании существуют не везде. Ведь для сдачи машин внаем приходится строить специально оборудованные гаражи и центры по обслуживанию автомобилей. Поэтому прокат автомобилей чаще можно встретить в зонах туризма и отдыха, где спрос на краткосрочную аренду машин сравнительно высок.

В бизнесе по сдаче автомобилей напрокат и в долгосрочную аренду существует проблема неблагоприятного выбора. Водители, которым приходится много ездить и которые не хотят самостоятельно заниматься обслуживанием автомобилей, обычно не покупают их, а берут внаем. У компаний по сдаче автомобилей напрокат практически нет способов заранее определить, к какому типу водителей относится их потенциальный клиент. Поэтому устанавливая расценки на прокат и аренду автомобилей, компании должны исходить из того, что их клиенты большей частью проводят за 'рулем гораздо больше времени, чем типичный владелец автомобиля.

В бизнесе по сдаче автомобилей напрокат и в аренду имеет место и проблема безответственности. Люди, которые предпочитают не покупать автомобиль, а брать его напрокат, меньше заинтересованы в поддержании его в хорошем состоянии и, следовательно, меньше заботятся о нем, чем те, кто покупают автомобиль на свои деньги.

Чтобы решить проблемы неблагоприятного выбора и безответственности, компании по сдаче напрокат часто назначают дополнительную плату за километраж, превышающий определенный предел, и за повышенный износ взятой напрокат машины. Но в отсутствии дешевого способа отслеживать самых "дорогостоящих" водителей эти компании вынуждены назначать более высокие цены для всех, кто пользуется их услугами. Для тех, кто бережно относится к автомобилю, в целом выгоднее купить машину, а не брать ее внаем.

2 Опцион "пут " — это вид ценных бумаг, который дает своему владельцу право продать не активы за фиксированную цену, называемую ценой исполнения опциона, в некий определе срок или до него Установление цены опциона "пут " более подробно рассматривается в главе 15

3 Точное определение статистического термина "корреляция" вы найдете в главе 11.

4 По данным Джужи Льюент (JudyLewent), вице-президента по финансам из Merck, (HarvardBusinessReview, January/February 1994), на то, чтобы разработать и вывести на р новый лекарственный препарат, требуется 359 миллионов долларов и десять лет При этом к мерческого успеха добивается только три препарата из десяти

10.7. ПОРТФЕЛЬНАЯ ТЕОРИЯ: СТАТИСТИЧЕСКИЙ АНАЛИЗ ДЛЯ ОПТИМАЛЬНОГО УПРАВЛЕНИЯ РИСКОМ

Портфельная теория (portfolio theory) представляет собой статистический анализ, выполняемый с целью выбора оптимальной стратегии управления риском. С какой бы точки зрения ни рассматривать — домохозяйства, компании или иного экономического субъекта, — использование портфельной теории заключается в выработке и оценке компромисса между доходом и издержками, связанными с уменьшением рис-,что необходимо для определения оптимального образа действия данного субъекта. Если речь идет о семье, то в качестве определяющего критерия принимаются предпочтения в области потребления и риска. И хотя предпочтения изменяются со временем, механизмы и причины этих изменений не рассматриваются в портфельной теории. Портфельная теория акцентирует внимание на том, как из нескольких финансовых вариантов выбрать такие, чтобы максимизировать данные предпочтения. Вариант выбора предполагает оценку компромисса между получением более высокой ставки доходности и увеличением степени риска инвестиции. Решение, направленное на сокращение риска, приводит уменьшению ожидаемой доходности. Бывают обстоятельства, при которых обе стороны риска заключая контракт о переносе риска, могут уменьшить уровень своего дохода, заплатив за это ровно столько, сколько стоит юридическое оформление контракта. Например, покупатель и продавец дома могут договориться и установить фактическую цену дома в момент подписания контракта, хотя сама передача прав собственности состоится только через три месяца. Такое соглашение служит одним примеров форвардного контракта. Соглашаясь заключить такой контракт, обе стороны избавляются от неопределенности, связанной с колебаниями цен на рынке жилья в ближайшие три месяца.

Таким образом, когда противоположные стороны воспринимают риск одного и того ясе события с разных точек зрения, для обеих лучше всего совершить перенос риска с помощью контракта, причем ни одной из сторон не придется нести значительные расходы.

Контрольный вопрос |

Опишите ситуацию, когда неопределенность, связанную с одним и тем же событием, две стороны воспринимают с противоположных точек зрения на риск. Как им достигнуть обоюдного уменьшения степени риска? |

Решения, связанные с управлением риском, принятие которых не влечет за собой затрат, являются скорее исключением из правил, чем нормой. Обычно для сокращения степени риска требуется сбалансировать необходимые для этого расходы и получаемые выгоды. Такой компромисс, пожалуй, более всего очевиден в решениях, принимаемых домохозяйством по поводу распределения его средств среди таких активов, как акции, ценные бумаги с фиксированным доходом и жилье.

Первые формальные модели портфельной теории были разработаны для выработки именно этого типа решений в управлении риском5. В этих моделях для вычисления соотношения между риском инвестиций и их ожидаемой доходностью используется распределение вероятностей (probability distributions). Ожидаемая доходность портфеля ценных бумаг определяется как среднее значение (mean) распределения вероятностей, а риск — как стандартное отклонение (standard deviation) возможных значений доходности от ожидаемого.

Более подробно эти концепции будут рассмотрены в следующем разделе.

10.8. РАСПРЕДЕЛЕНИЕ ВЕРОЯТНОСТЕЙ ДОХОДНОСТИ

Рассмотрим некую компанию Genco. Предположим, вы покупаете акции GencoCorporation по цене 100 долл. за акцию и намереваетесь владеть ими в течение года. Как уже рассказывалось в главе 2, совокупную ставку доходности (или просто доходность) можно представить как сумму двух компонентов: дивидендной доходности и доходности в результате изменения курса акций:

_ Выплаченные дивиденды (Конечная цена акции - Начальная цена) Начальная цена Начальная цена

г = Дивидендный компонент доходности + Ценовой компонент доходности

Предположим, что купив акции Genco, вы рассчитываете, что дивидендный ком понент будет равен 3%, ценовой компонент составит 7%, так что ожидаемая ставка доходности будет равняться 10%.

г=3%+7%=10%

Широко используемая единица измерения рискованности активов (в частности, акций Genco) — это изменчивость (volatility)6. Изменчивость связана с диапазоном возможных ставок доходности акций и вероятностью их получения. Чем шире диапазон между возможными показателями доходности и чем больше вероятность получения экстремальных значений, тем выше показатель изменчивости акции.

Например, если вас попросят дать "точечную оценку" доходности акций Genco в следующем году, то ваш ответ будет 10%. При этом вы не удивитесь, если окажется, что реальная доходность оказалась больше или меньше предсказанной вами. Доходность может быть как очень низкой (-50%), так и очень высокой (+80%). Чем сильнее расхождение между возможными показателями доходности, тем сильнее изменчивость.

Чтобы лучше понять суть изменчивости, давайте рассмотрим распределение вероятностей получения разных уровней доходности для акций Genco. Всем возможным уровням доходности соответствуют вероятности от нуля (полное отсутствие вероятности достижения этого уровня) до единицы (данная доходность будет получена обязательно).

Предположим, что нам абсолютно точно известно, что в будущем году доходность составит 10%. В этом случае имеется только один возможный уровень доходности, и вероятность его достижения равна 1,0.

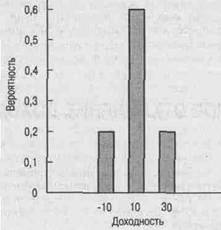

Теперь допустим, что в зависимости от состояния экономики акции Genco могут принести разную доходность. Если в будущем году экономика будет на подъеме, объемы продаж и прибыль компании будут повышаться, а значит, и ставка доходности инвестиций в акции Genco будет равна 30%. Если в экономике будет спад, то ставка доходности составит — 10%, т.е. акционер понесет убытки. Если экономическое положение просто останется неизменным, фактическая доходность составит 10%. Оценка вероятности для каждого из этих состояний в нашем гипотетическом примере показана в табл. 10.1 и проиллюстрирована рис. 10.1.

Таблица 10.1. Распределение вероятностей ставок доходностеай

Состояние экономики |

Ставка доходности |

акций Genco |

Вероятное |

Подъем

Нормальное

Спад |

30%

10%

-10% |

|

0,20

0,60

0,20 |

Распределение вероятности в табл. 10.1 означает, что если вы вложите деньги в акции Genco, то получите, скорее всего, 10%-ную доходность. Вероятность этого в три раза превышает вероятность получения двух других значений доходности — 10% и 30%.

Ожидаемая ставка доходности (expected rate of return) (среднее значение доходности) определяется как сумма всех возможных ставок доходности, умноженных на соответствующую вероятность их получения:

(10.1)

Применив эту формулу к рассматриваемому случаю, мы обнаружим, что ожидаемая ставка доходности акций Genco равна

Е(г) =0,2х30% +0,6х10% +0,2х210% =10%

Рис. 10.1. Распределение вероятностей доходности акций Сепсо

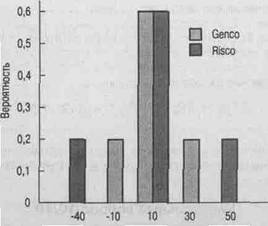

Очевидно, в этом случае вы сильнее сомневаетесь в том, какой же будет ставка доходности, чем в случае полной определенности. А теперь рассмотрим другой пример, акции некой компании Risco, у которой диапазон вероятностных показателей доходности еще шире, чем у Genco. Распределение вероятности Risco сравнивается с распределением вероятности Genco в табл. 10.2 и на рис. 10.2.

|Таблица 10.2. Распределение вероятностей доходности акций ffisco и Genco |Ц

Состояние экономики |

Ставка доходности акций Risco |

Ставка доходности акций Genco |

Вероятность |

Подъем Нормальное

Спад |

50%

10%

-30% |

30%

10%

-10% |

0,20

0,60

0,20 |

Доходность

Рис. 10.2. Распределение вероятностей доходности акций Genco и Risco

Обратите внимание, что показатели вероятности одинаковы для обеих акций но • Risco более широкий диапазон колебаний доходности. Если экономика будет находиться на подъеме, Risco принесет своим акционерам 50% доходности (а Genco толью 30%). Но если экономическое положение ухудшится, доходность Risco упадет до -30% а Genco до -10%. Другими словами, показатели доходности инвестиций в акции Risaизменяются более сильно.

5 Эта модель носит имя ученого, который впервые применил ее, — Гарри Марковича ( Markowif). Пионерная статья Марковица под названием "PortfolioSelection" была опубликов Journal of Finance e 1952 году.

6 Как будет показано в главе 11, затраты на страхование от риска напрямую зависят от изменчивости. Поэтому использование изменчивости в качестве меры риска аналогично использованию затрат на страхование от риска.

10.9. СТАНДАРТНОЕ ОТКЛОНЕНИЕ ДОХОДНОСТИ КАК МЕРА РИСКА

Как было показано, изменчивость показателей доходности акций зависит от и;

возможного диапазона и от вероятности появления экстремальных значений Для топ чтобы рассчитать и измерить изменчивость в распределении вероятностей получена возможных показателей доходности, в финансах чрезвычайно широко используете? стандартное отклонение (standarddeviation) — статистический показатель, который вычисляется следующим образом.

Стандартное отклонение (?) = Квадратный корень из суммы произведений вероятностей,

умноженной на возведенную в квадрат разность возможной доходности и ожидаемой (средней) доходности

? = Квадратный корень из [ P1 (г1 - Е (г))2 + Р2 (г2 - Е (г))2 + .... + Рn (гn - Е (г))2]

(10.2)

Чем больше стандартное отклонение, тем выше показатель изменчивости акции стандартное отклонение для безрисковых инвестиций, которые наверняка дадут 10% (Доходности, равняется нулю

?= Квадратный корень из 1,0 х (10% -10%)2 = 1,0 х (0,0) = О

Стандартное отклонение для акций Genco равно

? = Квадратный корень из [(0,2)(30% -10%)2 + (0,6)(10% -10%)2 + (0,2)(-10% -10%)2]

? = 12,65%

Стандартное отклонение для акций Risco равно

? = Квадратный корень из [(0,2)(50%-10%)2+(0,6)(10%-10%)2+(0,2)(-30% - 10%)2!

? =25,30%

Стандартное отклонение для акций Risco в два раза больше, чем для Genco, потому что возможное отклонение от среднего значения в два раза превышает тот же показательGenco.

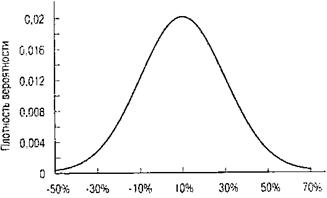

В реальном мире диапазон показателей доходности акций не ограничен несколькими значениями, как в наших примерах, и доходность может принимать практически любое значение. Поэтому мы можем сказать, что распределение доходностей акций представляет собой непрерывное распределение вероятностей. Чаще всего используется один из видов непрерывного распределения вероятностей — нормальное распределение, которое представляет собой кривую, показанную на рис. 10.3.

Доходность

Рис. 10.3. Нормальное распределение доходности акций Примечание. Средняя доходность составляет 10%, а стандартное отклонение равно 20%.

Для нормального и прочих, похожих на него, симметричных распределений стандартное отклонение — естественная единица измерения изменчивости. (Кстати, символ <т, которым обозначается стандартное отклонение, произносится как сигма.) Термины изменчивость и стандартное отклонение часто используются как взаимозаменяемые.

Нормальное распределение охватывает неограниченное количество значений доходности, от "минус бесконечность" до "плюс бесконечность". Для интерпретации различных значений стандартного отклонения обычно используется доверительный интервал (confidence interval) — статистический термин, которым обозначается определенный диапазон значений (это и есть "интервал"), в пределах которого фактическая доходность акции попадает с заданной вероятностью. Таким образом, при нормальном распределении доходность акции, которая находится в пределах доверительного интервала, включающего все значения доходности, находящиеся в рамках одного стандартного отклонения по обе стороны от среднего значения, имеет вероятность порядка 0,68. Соответствующий доверительный интервал для двух стандартных отклонений имеет вероятность порядка 0,95, а доверительный интервал для трех стандартных отклонений имеет вероятность порядка 0,99.

Рассмотрим, например, акции с ожидаемой доходностью в 10% и стандартным отклонением в 20%. При нормальном распределении существует вероятность, равная примерно 0,95, что фактическая доходность попадет в интервал, ограниченный с од_ ной стороны ожидаемой доходностью и двумя стандартными отклонениями (10% х 20% = 50%), а с другой стороны — ожидаемой доходностью минус два стандартных отклонения (10% - 2 х 20% = -30%). Диапазон доходностей, который ограничен ми_ нимальным значением -30% и максимальным значением 50%, с вероятностью О, представляет собой доверительный интервал для доходности данных акций.

Контрольный вопрос 10. |

Каковы границы доверительного интервала для показателей доходности этих акций при условии, что вероятность их достижения составляет 0,99? |

РЕЗЮМЕ

Риск представляет собой неопределенность, имеющую важное значение для человека. Управление риском — это процесс выработки компромисса, направленного на достижение баланса между выгодами от уменьшения риска и необходимыми для этого затратами, а также рассмотрения решения о том, какие действия для этого следует предпринять. Портфельная теория — это количественный анализ баланса риска и доходности, позволяющий инвестору выбрать оптимальный образ действий.

Все виды риска, с которыми сталкиваются люди, порождаются их действиями в качестве потребителей; лиц, определенным образом влияющих на деятельность корпорации; налогоплательщиков.

Степень рискованности активов или финансовых сделок нельзя оценивать изолированно от действия других факторов, так как она зависит от соответствующих рамок анализа. При одних обстоятельствах покупка или продажа определенных активов может увеличить подверженность их владельца риску; при других те же действия приводят к уменьшению риска.

Спекулянты — это инвесторы, действия которых, направленные на приумножение своего капитала, сопровождаются определенными видами риска. В противоположность им хеджеры стремятся уменьшить свои риски. Один и тот же человек в одном случае может выступать в роли спекулянта, в другом — хеджера.

Многие решения о распределении ресурсов, такие как страхование, инвестирование и разного рода финансовые решения, очень часто принимаются в условиях риска, и поэтому их тоже можно отнести к области управления риском.

Виды риска, которым подвергаются члены домохозяйства, можно разделить на пять основных категорий: болезнь, потеря трудоспособности, смерть; потеря работы;

риск, связанный с приобретением потребительских товаров длительного пользования;

риск, связанный с гражданской ответственностью; риск, связанный с инвестициями в финансовые активы.

Компании также сталкиваются с несколькими видами риска: риск, связанный с производством; ценовой риск, связанный с изменением цен на продукцию компании, и ценовой риск, связанный с изменением цен на сырье и комплектующие.

Процесс управления риском состоит из пяти этапов.

• Выявление риска

• Оценка риска

• Выбор приемов управления риском

• Реализация выбранных приемов

• Оценка результатов Существует четыре вида приемов управления риском.

• Избежание риска

• Предотвращение ущерба

• Принятие риска на себя

• Перенос риска

Существует три схемы переноса риска: хеджирование, страхование и диверсификация. Диверсификация непосредственно влияет на повышения благосостояния общества за счет распределения риска среди множества людей. В результате уменьшается УЦэоза, которую несет в себе неопределенность развития тех или иных событий.

С точки зрения общества механизмы управления риском двояким образом способ-еуют росту экономической эффективности. Во-первых, они переносят риск с люби, которые не хотят или не могут брать его на себя, на людей, которые согласны Рискнуть. Во-вторых, они приводят к перераспределению ресурсов в сфере производства и потребления в соответствии с новыми параметрами распределения риска. По зволяя людям уменьшить их риск при принятии определенных решений в области бизнеса, механизмы управления риском поощряют предпринимательскую активность и тем самым помогают обществу.

На протяжении столетий в экономике создавались различные институты и вырабатывались разнообразные договорные отношения, позволяющие добиться более эффективного распределения риска за счет расширения диапазона диверсификации увеличения видов риска, которые могут быть перенесены.

К числу факторов, ограничивающих эффективное распределение риска, относятся трансакционные издержки, а также психологические проблемы: безответственность и неблагоприятный выбор.

Основные термины

• неприятие риска (risk aversion), 329

• управление риском (risk management), 329

• подверженность риску (risk exposure), 330

• спекулянты (speculators), 331

• хеджеры (hedgers), 331

• предупредительные сбережения (precautionary saving), 331

• процесс управления риском (risk-management process), 334

• актуарий (actuary), 336

• хеджирование (hedging), 338

• страхование (insuring), 338

• диверсификация (diversifying), 338

• безответственность (moral hazard),

343

• неблагоприятный выбор (adverse selection), 344