Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Боди З., Мертон Р. Финансы

Глава 11 ХЕДЖИРОВАНИЕ, СТРАХОВАНИЕ И ДИВЕРСИФИКАЦИЯ

В этой главе...

• Различные методы и институциональные механизмы, используемые в финансовой системе для перераспределения рисков посредством хеджирования, страхования и диверсификации

• Как с помощью диверсификации можно снизить расходы на страхование

Содержание

11.1. Хеджирование риска с помощью форвардных и фьючерсных контрактов

11.2. Хеджирование валютного риска с помощью свопа

11.3. Хеджирование риска невыполнения обязательств: сопоставление активов и обязательств

11.4. Минимизация расходов на хеджирование

11.5. Страхование или хеджирование

11.6. Основные характеристики страховых контрактов

11.7. Финансовые гарантии

11.8. Верхний и нижний пределы процентных ставок

11.9. Опционы как инструмент страхования

11.10. Принцип диверсификации

11.11. Диверсификация и стоимость страхования

В предыдущей главе мы уже говорили о том, что существует три способа перенести риск с одних субъектов хозяйственной деятельности на других: хеджирование, страхование и диверсификация. Цель этой главы — подробно разъяснить и проиллюстрировать примерами действие каждого из этих способов, а также показать, как они применяются на практике.

Как мы отмечали раньше, хеджирование риска одновременно со снижением вероятности понести убытки влечет за собой отказ от возможной прибыли. Таким образом, фермеры, продающие свой будущий урожай по фиксированной цене с тем, чтобы избежать риска сезонного понижения цен, отказываются тем самым от прибыли в случае повышения цен. Финансовые рынки предлагают разнообразные механизмы для хеджирования рисков, связанных с неопределенностью цен на товары, акции, процентные ставки и валютные курсы. В этой главе мы рассмотрим использование производных финансовых инструментов и сопоставление общей суммы активов компании с ее общей задолженностью с целью хеджирования рыночных рисков.

Страхование предполагает выплату премии (цены, которую вы платите за страховой полис) (premium) во избежание убытков. Приобретая страховку, вы соглашаетесь пойти на гарантированные потери (страховой взнос, который выплачивается за полис) взамен вероятности понести гораздо больший ущерб, вполне вероятный в отсутствие страхового полиса.

Помимо страхового полиса, существуют и другие виды контрактов и ценных бумаг, которые не относятся обычно к разряду страховых, но выполняют ту же самую экономическую функцию — обеспечивают компенсацию убытков. Самый распространенный пример — кредитная гарантия, или кредитное поручительство (creditguarantee), которое страхует кредиторов от убытков, наступающих вследствие несостоятельности заемщиков. Еще один способ страхования от убытков — это разные виды опционов. В этой главе мы рассмотрим различные договорные механизмы, применяемые с целью страхования различного рода финансовых рисков.

И наконец, несколько слов о диверсификации — объединении и распределении риска. Диверсификация портфеля ценных бумаг означает распределение инвестиций между несколькими видами акций вместо концентрации их в одном из активов. Неустойчивость диверсифицированного портфеля в целом ниже, чем неустойчивость каждой из его составляющих. В этой главе будет показано, как диверсификация способствует уменьшению неустойчивости и снижению расходов на страхование.

11.1. ХЕДЖИРОВАНИЕ РИСКА С ПОМОЩЬЮ ФОРВАРДНЫХ И ФЬЮЧЕРСНЫХ КОНТРАКТОВ

Всякий раз, когда две стороны соглашаются в будущем обменяться какими-либо видами товаров по заранее оговоренным ценам, речь идет о форвардном контракте (forward contract). Люди часто заключают форвардные контракты, даже не подозревая, что это так называется.

Например, вы запланировали через год отправиться из Бостона в Токио и решили забронировать билет на самолет. Служащий авиакомпании предлагает вам выбрать один из двух вариантов: либо сейчас договориться о гарантированной цене билета в 1000 долл., либо перед вылетом заплатить столько, сколько будет стоить билет на тот момент. В обоих случаях оплата будет производиться в день вылета. Если вы решили выбрать вариант с гарантированной ценой в 1000 долл., то тем самым заключили с авиакомпанией форвардный контракт.

Заключив форвардный контракт, вы устранили риск того, что придется заплатить за билет больше 1000 долл. Если через год цена билета поднимется до 1500 долл., то вы сможете порадоваться, что приняли разумное решение и зафиксировали цену на Уровне 1000 долл. С другой стороны, если ко дню полета цена снизится до 500 долл., вам все равно придется заплатить оговоренную форвардную цену в 1000 долл., на которую вы в свое время согласились. В этом случае вы, безусловно, пожалеете о своем Решении.

Вот основные свойства форвардных контрактов и термины, которые используются Для их описания.

• Две стороны соглашаются обменяться некими видами товаров в будущем исходя из цены, установленной в настоящий момент, — это так называемая форвардная, или срочная цена (forward price)'.

Если говорить точнее, то форвардная цена — это цена поставки, которая сводит стоимость форвардного контракта к нулю.

• Цена при условии немедленной поставки единицы товара и соответствующей немедленной уплаты за него, называется ценой спот, или енотовой ценой (soot

price).

• В момент заключения форвардного контракта ни одна из сторон ничего не платит другой стороне.

• Номинальная стоимость (face value) контракта — определяется как произведение количества единиц товара, указанного в контракте на его форвардную цену

• О стороне, которая соглашается купить указанный в форвардном контракте товар, говорят, что она занимает длинную позицию (long position), а о стороне которая соглашается продать товар, — что она занимает короткую позицию (short position).

Фьючерсный контракт (futures contract) — это, по существу, тот же самый форвардный контракт, торговля которым производится на некоторых биржах и его условия определенным образом стандартизованы. Биржа, на которой заключаются фьючерсные контракты, берет на себя роль посредника между покупателем и продавцом, и таким образом получается, что каждый из них заключает отдельный контракт с биржей. Стандартизация означает, что условия фьючерсных контрактов (т.е. количество и качество поставленного товара и т.д.) одинаковы для всех контрактов.

Форвардный контракт часто позволяет снизить риск, с которым сталкиваются и покупатель, и продавец. Как это происходит, мы сейчас рассмотрим на примере.

Представьте себе фермера, который выращивает пшеницу. До жатвы остался месяц, и размер урожая примерно известен. Поскольку большая часть фермерских доходов связана с продажей пшеницы, фермер может избежать риска, связанного с неопределенностью динамики будущей цены. С этой целью он продает урожай сейчас по фиксированной цене с условием поставки в будущем.

Предположим также, что есть пекарь, который знает, что через месяц ему понадобится мука для выпечки хлеба. Большая часть доходов пекаря связана с его бизнесом. Как и фермер, так и пекарь опасается неопределенности относительно уровня будущих цен на пшеницу, но ему для снижения ценового риска удобнее купить пшеницу сейчас с условием поставки в будущем. Таким образом, желания пекаря и фермера совпадают — ведь фермер также хотел бы снизить свой риск и продать пшеницу сейчас с условием поставки в будущем.

Поэтому фермер и пекарь договариваются об определенной форвардной цене, которую пекарь уплатит за пшеницу в момент будущей поставки. Форвардный контракт подразумевает, что фермер поставит пекарю определенное количество пшеницы по форвардной цене независимо от того, какой будет цена спот в момент поставки.

Чтобы лучше представить механизм заключения и исполнения форвардных контрактов, попробуем конкретизировать наш пример. Предположим, что урожай фермера составил 100000 бушелей пшеницы и что форвардная цена с условием поставки через месяц равна 2 долл. за бушель. Фермер соглашается продать пекарю весь свой урожай по цене 2 долл. за бушель и доставить его через месяц, считая со дня заключения контракта. В момент поставки фермер передаст пекарю 100000 бушелей пшеницы и получит доход в размере 200000 долл. При таких условиях соглашения оба партнера устраняют риск неопределенности, связанный с тем, какой будет реальная цена на день поставки. Каждый из них хеджирует свой риск.

Теперь давайте подумаем, в чем заключается преимущество перед форвардными стандартизованных фьючерсных контрактов на пшеницу, которые заключаются на биржах. В нашем примере по условиям форвардного контракта фермер обязан поставить пекарю пшеницу в оговоренный день поставки. Однако не всегда фермеру УД' ся найти пекаря, который хочет купить пшеницу в то время и в том месте, которые его устраивают. Аналогичным образом и пекарю может оказаться затруднительно найти фермера, который горит желанием продать пшеницу в сроки и по цене, наиболее подходящим пекарю.

Предположим далее, что фермер и пекарь находятся на большом расстоянии друг от друга, например ферма находится в Канзасе, а пекарь проживает в Нью-Йорке. Пекарь обычно покупает пшеницу у местного поставщика в Нью-Йорке, а фермер обычно продает пшеницу местному оптовому торговцу в Канзасе. С помощью фьючерсных контрактов на пшеницу фермер и пекарь могут сохранить преимущества от снижения риска, обеспечиваемые форвардным контрактом (и уменьшить расходы на транспортировку пшеницы), не меняя своих привычных взаимоотношений с оптовым торговцем и поставщиком.

фьючерсные биржи выступают в роли посредников, которые сводят вместе покупателей и продавцов. Действительно, покупатель пшеницы, который заключает фьючерсный контракт, не знает продавца, поскольку официально контракт заключается между ним и фьючерсной биржей. Продавец также не знает покупателя. Лишь небольшая часть фьючерсных контрактов на поставку пшеницы, заключаемых на бирже, действительно заканчивается фактической поставкой пшеницы. Большинство из них завершается денежными расчетами.

Давайте посмотрим, как это происходит в нашем случае с фермером и пекарем. Вместо заключения одного форвардного контракта, по условиям которого фермер из Канзаса обязан поставить свою пшеницу пекарю из Нью-Йорка по цене 2 долл. за бушель, совершаются две отдельные сделки. И фермер, и пекарь по отдельности заключают фьючерсные контракты с фьючерсной биржей по цене в 2 долл. за бушель. Фермер занимает короткую позицию, обязуясь продать пшеницу; пекарь — занимает длинную позицию, обязуясь купить пшеницу, а биржа сводит их друг с другом. Через месяц фермер, как обычно, продает пшеницу своему оптовому торговцу в Канзасе, а пекарь — тоже как обычно — покупает ее у своего поставщика в Нью-Йорке по той цене, которая реально сложится на рынке наличных продаж (цена спот). Одновременно они исполняют свои обязательства по фьючерсным контрактам, выплачивая фьючерсной бирже (или получая от нее) разницу между ценой в 2 долл. за бушель и спотовой ценой, умноженную на указанное в контракте количество товара (100000 бушелей). Фьючерсная биржа переводит платеж со счета одной стороны на счет другой2.

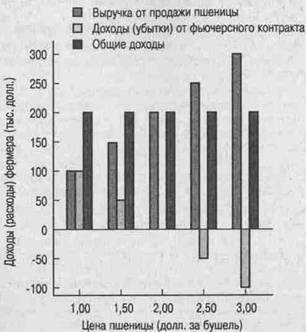

Табл. 11.1 поможет нам проследить все этапы этого процесса шаг за шагом. Начнем с фермера — ему посвящена первая часть таблицы. Хеджируя свой ценовой риск, он занимает короткую позицию, заключая фьючерсный контракт сроком на один месяц на поставку 100000 бушелей пшеницы по фьючерсной цене 2 долл. за бушель.

В табл. 11.1 представлено три варианта развития событий, соответствующих трем вариантам спотовой цены, какой она может оказаться на момент поставки: 1,5 долл., 2 долл. и 2,5 долл. за бушель. Если спотовая цена пшеницы месяц спустя окажется равной 1,5 долл. за бушель (столбец 1), то выручка фермера от продажи пшеницы оптовику в Канзасе составит 150000 долл. Но по условиям фьючерсного контракта он заработает 50000 долл. Следовательно, его общая выручка будет равна 200000 долл.

Если спотовая цена составит 2 долл. за бушель (столбец 2), то выручка фермера от продажи пшеницы оптовику в Канзасе составит 200000 долл., что соответствует сумме, оговоренной фьючерсным контрактом; следовательно, фермер не получит дохода, но и не понесет убытков. Если же спотовая цена составит 2,5 долл. за бушель, фермер получит 250000 долл. от продажи пшеницы оптовику в Канзасе, но потеряет 50000 долл. по фьючерсному контракту. Общая выручка составит в таком случае 200000 долл.

Таким образом, независимо от того, какой будет спотовая цена пшеницы, фермер в итоге получит общую выручку в объеме 200000 долл., дополнив продажу пшеницы оптовику в Канзасе открытием короткой позиции по фьючерсному контракту на поставку пшеницы

Во второй части табл 11.1 показано положение пекаря. Месяц спустя после заключения фьючерсного контракта пекарь покупает пшеницу у своего поставщика Нью-Йорке по спотовой цене Если эта цена составит 1,5 долл за бушель (столбец п пекарь заплатит своему дистрибьютору за пшеницу всего 150000 долл., но потеряет 50000 долл. от суммы, оговоренной фьючерсным контрактом. Следовательно, его общие издержки составят 200000 долл. Если спотовая цена составит 2,0 долл. за бушель (столбец 2), пекарь заплатит поставщику 200000 долл., и не получит ни прибыли ни убытка от исполнения фьючерсного контракта. Если же спотовая цена будет 2,5 долл за бушель (столбец 3), пекарь заплатит поставщику за пшеницу 250000 долл., но получит доход от фьючерсного контракта в сумме 50000 долл. и тогда общие издержки составят 200000 долл.

Чтобы лучше понять табл. 11.1, давайте проанализируем развитие событий в отсутствие фьючерсного контракта. Если спотовая цена окажется 1,5 долл. за бушель то фермер получит, а пекарь заплатит, 150000 долл. Если же спотовая цена составит 2,5 долл. за бушель, то фермер получит, а пекарь заплатит 250000 долл. Но при наличии фьючерсного контракта не имеет значения, какой будет спотовая цена; фермер в любом случае получит, а пекарь заплатит общую сумму в размере 200000 долл. Поскольку обе стороны точно знают, что именно каждый из них получит и сколько заплатит, фьючерсный контракт ликвидирует риск, связанный с ценовой неопределенностью.

[Таблица 11.1. Хеджирование ценового риска с помощью фьючерсного контракта

|

Спотовая |

цена на пшеницу в момент |

поставки |

Действия фермера |

1,5 долл. за бушель (1) |

2,0 долл. за бушель (2) |

2,5 долл. за бушель (3) |

Доход от продажи пшеницы оптовику

Денежные расчеты по фьючерсному контракту

Общая выручка |

150000 долл

50000 долл, выплаченные фермеру

200000 долл |

200000 долл 0 200000 долл |

250000 долл

50000 долл, уплаченные фермером

200000 долл |

Действия пекаря |

Спотовая цена на пшеницу в момент поставки |

1,5 долл. за бушель (1) |

2,0 долл. за бушель (2) |

2,5 долл. за бушель (3) |

Расходы на покупку пшеницы у поставщика

Денежные расчеты по фьючерсному контракту

Общие расходы |

150000 долл

50000 долл, выплаченные пекарем

200000 долл |

200000 долл 0 200000 долл. |

250000 долл

50000 долл, полученные пекарем

200000 долл |

Фьючерсная цена составляет 2,00 долл за бушель, а количество пшеницы, оговоренное контрактом, равно 100000 бушелей.

Рис. 11.1 отображает информацию, которая содержится в первой части табл 11-1-В нем представлены общие денежные поступления, полученные фермером от продажи пшеницы и по фьючерсному контракту при любой из трех возможных спотовых цен на момент поставки.

Из рис. 11.1 видно, что, независимо от того, какой будет спотовая цена на момент поставки, фермер получит 200000 долл.

Подводя итоги, можно сказать, что фермер может устранить ценовой риск, связанный с продажей предстоящего урожая пшеницы, занимая короткую позицию пр заключении фьючерсного контракта и выгодно продавая пшеницу по фьючерсной пене с условием поставки в определенный срок в будущем. Пекарь также может ликвидировать свой ценовой риск, занимая длинную позицию на фьючерсном рынке и выгодно покупая пшеницу по фиксированной цене с условием поставки в определенный срок в будущем. Фьючерсные контракты позволяют обеим сторонам — и фермеру, и пекарю — хеджировать свои ценовые риски и в то же время поддерживать сложившиеся отношения с их оптовиками и поставщиками.

Рис. 11.1 Общие денежные поступления фермера, полученные в результате хеджирования с помощью фьючерсного контракта

Примечание Урожай пшеницы, полученный фермером, составил 100000 бушелей, а фьючерсная цена на пшеницу, оговоренная фьючерсным контрактом, равна 2 долл за бушель Доходы или убытки в результате выполнения фьючерсного контракта удовлетворяют условию сохранения общей выручки в размере 200000 долл независимо от спотовой цены на пшеницу на момент поставки

Контрольный вопросе 11.1

Объясните, что случится с фермером и пекарем, если спотовая цена на момент поставки составит:

a) 1 долл. за бушель

b) 3 долл. за бушель,

Пример с фермером и пекарем иллюстрирует три важнейших аспекта риска и его переноса. Первый заключается в следующем

Влияние сделки на риск с точки зрения уменьшения или увеличения последнего зависит от конкретных обстоятельств, при которых она совершается.

Сделки на фьючерсных рынках бывают порой очень рискованными. Но для ферме-Ра, чье благосостояние связано с выращиванием пшеницы, занятие короткой позиции "Ри заключении фьючерсного контракта на продажу пшеницы несомненно снижает Риск Ддя пекаря же, чье благосостояние связано с хлебопечением, действием, снижающим риск, является занятие длинной позиции при заключении фьючерсного контракта.

Разумеется, для человека, который не занимается выращиванием пшеницы ил производством продуктов из нее, любая игра на фьючерсном рынке пшеницы может быть чрезвычайно рискованной3. Следовательно, операция по покупке или продаж пшеницы на фьючерсном рынке не может считаться рискованной сама по себе. В зависимости от обстоятельств она может оказаться фактором, как снижающими риск так и повышающем его.

Второй аспект рискованных сделок можно выразить следующим образом.

Обе стороны, участвующие в сделке, направленной на снижение риска, могут благодаря ей оказаться в выигрыше, хотя затем может сложиться впечатление, что одна сторона обогатилась за счет другой.

При заключении фьючерсного контракта ни фермер, ни пекарь не знают, какой окажется спотовая цена на пшеницу — больше или меньше 2 долл. за бушель. Заключая фьючерсный контракт, они оба снижают свои риски и тем самым оба повышают свои шансы на получение большего дохода. Если через месяц после заключения контракта спотовая цена на пшеницу окажется отличной от 2 долл., один из них выиграет, а другой понесет убытки. Но это никак не меняет сущности дела: на момент заключения контракта они оба повысили свои шансы на получение большего дохода.

Третий аспект рискованных сделок заключается в следующем.

Даже если общий результат или общий риск не изменились, перераспределение источников риска может улучшить материальное положение участников сделки.

Этот третий пункт связан со вторым. С точки зрения общества заключение фьючерсного контракта между фермером и пекарем не оказывает непосредственного влияния на общее количество пшеницы, произведенной в данных экономических условиях. Следовательно, может показаться, что общественное благосостояние не выигрывает и не теряет от наличия фьючерсного контракта. Но мы только что увидели, что, благодаря снижению ценового риска для фермера и пекаря, фьючерсный контракт улучшает их благосостояние.

Использование фьючерсного контракта для хеджирования товарных ценовых рисков имеет длинную историю. Самые первые фьючерсные рынки появились в средние века, обусловленные потребностями земледельцев и купцов. Сегодня в мире существует множество фьючерсных бирж, причем не только товарных (в частности, зерновых, нефтепродуктов, скота, мяса, металлов, топлива), но и для сделок с различными финансовыми инструментами (валютой, облигациями, фондовыми индексами). Фьючерсные контракты, торгуемые на этих биржах, позволяют компаниям хеджировать следующие виды риска по своим сделкам: товарно-ценовые, валютные, фондовые, процентные. Этот список постоянно расширяется, пополняясь все новыми видами риска.

11.2. ХЕДЖИРОВАНИЕ ВАЛЮТНОГО РИСКА С ПОМОЩЬЮ СВОПА

Своп — это еще один тип срочной сделки, способствующий хеджированию рисков. Своп (swap contract) состоит в том, что две стороны обмениваются друг с другом своими последовательными платежами с определенными интервалами и в рамках установленного периода времени. Выплаты по свопу базируются на оговоренной сторонами сумме контракта (она еще называется контрактным номиналом (thenotionalamount)). Этот вид контрактов не предполагает немедленной выплаты денег, следовательно, своп сам по себе не дает денежных поступлений ни одной из сторон.

3 Как мы уже упоминали в главе 10, такие участники фьючерсного рынка называются спеку лянтами.

В принципе, с помощью свопа можно обмениваться чем угодно. В современной практике, однако, свопы чаще всего связаны с обменом доходов от операций с товарами, валютой и ценными бумагами.

Давайте посмотрим на механизм валютного свопа и способы его применения для хеджирования риска. Предположим, что ваша фирма работает в сфере программного обеспечения в США и немецкая компания хочет приобрести права на продажу ваших программ в Германии. Немецкая компания согласна выплачивать вам за это по 100000 немецких марок ежегодно.

Если вы хотите хеджировать риск, которому подвержен ваш ожидаемый доход в связи с колебаниями обменного курса доллара к марке, вы можете организовать сейчас валютный своп, необходимый для того чтобы обменивать ваш будущий доход в марках на будущий доход в долларах при условии, что уже в настоящий момент определяются форвардные валютные курсы.

Таким образом, своп эквивалентен последовательности форвардных контрактов. Контрактный номинал свопа соответствует номинальной стоимости охватываемых им форвардных контрактов.

Чтобы стало понятнее, давайте конкретизируем наш пример. Предположим, что обменный курс доллара к марке составляет сейчас 0,50 долл. за марку и что этот обменный курс действует для всех форвардных контрактов, охватывающих период ближайших десяти лет. Контрактный номинал в вашем случае составляет 100000 марок в год. Договариваясь о свопе, вы устанавливаете фиксированные выплаты в долларах

размером 50000 долл. в год (100000 марок х 0,50 долл. за 1 марку). Каждый год в установленную дату вы будете получать (или выплачивать) сумму, равную 100000 маркам, умноженным на разницу между форвардным курсом и фактическим обменным курсом на этот момент

Далее предположим, что через год после дня заключения контракта в установленный срок спотовый обменный курс составил 0,40 долл. за марку. Ваш партнер по свопу, называемый также противоположной стороной (counterparty) — в нашем примере это немецкая компания — обязан выплатить вам разницу между форвардным курсом (0,50 долл. за 1 марку) и спотовым курсом (0,40 долл. за 1 марку), умноженную на 100000. Другими словами, — 10000 долл.

Если бы своп не был заключен, то ваш доход от соглашения о лицензировании программного обеспечения составил бы 40000 долл. (100000, умноженные на спотовый курс в 0,40 долл. за марку). Но поскольку вы договорились о свопе, то ваш общий доход будет равен 50000 долл.. вы получите от немецкой компании 100000 марок, которые вы продадите, чтобы получить 40000 долл., и плюс к тому вы получите еще 10000 долл. от вашего партнера по свопу.

Теперь предположим, что на следующий год в установленный срок спотовый обменный курс составит 0,70 долл. за марку. Вы будете обязаны уплатить вашему парт-черу разницу между 0,70 долл. за марку (спотовый курс) и 0,50 долл. за марку (форвардный курс), умноженную на 100000. Другими словами — 20000 долл. Если бы не заключенный вами своп, то ваш доход от соглашения о лицензировании про-Фаммного обеспечения составил бы 700000 долл. (спотовый курс 0,70 долл. за марку, Умноженный на 100000) Но поскольку вы договорились о свопе, ваш общий доход будет равен 50000 долл. Следовательно, в этом году вы пожалеете о том, что согласились на своп. (Но ведь суть хеджирования как раз и состоит в том, что вы избавляетесь от риска возможных убытков, отказываясь при этом от потенциальной прибыли.)

Контрольный вопрос 11.2 |

Предположим, что на третий год в день, установленный вашим договором о свопе, готовый курс составляет 0,50 долл. за марку. Какие суммы будут переведены друг другу противоположными сторонами по свопу? |

Международный рынок свопов появился в начале 80-х годов и быстро развивается В дополнение к валютным и процентным свопам появились новые виды свопов в ко торых предметом обмена становятся, например, денежные потоки, зависящие от ди намики фондовых индексов и даже... бушели пшеницы в обмен на баррели нефти.

2 Вместо того, чтобы ждать дня поставки, оговоренного в контракте, денежные счета сторон ракта корректируется ежедневно; это снижает для биржи риск того, что одна из сторон Скажется выполнять свои обязательства, указанные в контракте.

11.3. ХЕДЖИРОВАНИЕ РИСКА НЕВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ: СОПОСТАВЛЕНИЕ АКТИВОВ И ОБЯЗАТЕЛЬСТВ

Как мы уже видели в главе 2, страховой компании или иному финансовому посреднику, продающему разнообразные страховые продукты, нужно убедить своих клиентов, что компания гарантирует исполнение взятых на себя финансовых обязательств, — другими словами, что она способна выплатить суммы, оговоренные контрактами. Один из способов убедить клиентов в том, что компания способна выполнить взятые на себя обязательства (т.е. отсутствует риск неплатежа или, говоря иначе, — дефолта), заключается в том, что страховая компания хеджирует обязательства перед клиентами, инвестируя собранные средства в финансовые активы, подходящие по своим характеристикам.

Предположим, например, что страховая компания продает клиенту инвестиционный контракт, согласно которому она в обмен на единовременный платеж в 783,53 долл. должна выплатить клиенту 1000 долл. через пять лет. (Это значит, что клиент получает по своему вкладу доход из расчета процентной ставки в 5% годовых.) Страховая компания может хеджировать свое обязательство перед клиентом, купив безрисковую государственную бескупонную облигацию, номинальная стоимость которой составляет 1000 долл.

Страховая компания сопоставляет общую сумму активов с общей величиной своих обязательств (matchingassetstoliabilities). Чтобы заработать на этих сделках, страховая компания должна иметь возможность купить государственные облигации со сроком погашения в пять лет по цене ниже, чем 783,53 долл. (Другими словами, процентная ставка по пятилетним государственным облигациям должна быть выше, чем 5% годовых). Если вместо хеджирования этих обязательств посредством покупки облигации страховая компания инвестирует полученную от клиента премию в портфель акций, она подвергает себя риску невыполнения обязательств. Может случиться так, что рыночная стоимость акций через пять лет окажется меньше, чем подлежащая выплате клиенту сумма в 1000 долл.

Многие финансовые посредники используют хеджинговые стратегии, которые основаны на сопоставлении активов с обязательствами. В каждом конкретном случае целью такой стратегии является снижение риска невыполнения ими своих обязательств. Суть используемых в этих целях инструментов хеджирования зависит от вида обязательств перед клиентом.

Допустим, если сберегательный банк имеет обязательства перед клиентами, разместившими в нем краткосрочные вклады с плавающей процентной ставкой, то подходящим инструментом хеджирования будет приобретение банком облигаций с плавающей ставкой или покупка краткосрочных облигаций с последующим постоянным перевложением в них же средств, получаемых при погашении каждого очередного выпуска облигаций. Банк может выбрать и другой способ хеджирования своих обязательств по вкладам с плавающей ставкой. Например, поместить капитал в долгосрочные облигации с фиксированной ставкой и договориться о свопе, чтобы обменять платежи по фиксированной процентной ставке, на платежи по плавающей ставке.

11.4. МИНИМИЗАЦИЯ РАСХОДОВ НА ХЕДЖИРОВАНИЕ

Как только что отмечалось, если вы принимаете решение о хеджировании риска, то в вашем распоряжении обычно находится не один, а несколько механизмов. При наличии нескольких способов хеджирования риска рачительный менеджер выберет самый дешевый.

Предположим, например, что вы живете в Бостоне и запланировали совершить через год длительный визит в Токио. Вы подыскали в Токио прекрасную квартиру и согласились купить ее за 10,3 миллиона иен, которые вы должны заплатить нынешнему владельцу квартиры в день, когда вы в нее вселитесь. Вы только что продали свою долю кондоминиума в Бостоне за 100000 долл. и собираетесь потратить эту сумму на оплату токийской квартиры. Вы приобрели годичные векселя Казначейства США, процентная ставка по которым составляет 3% годовых. Таким образом, вы знаете, что через год получите 103000 долл.

В настоящее время обменный курс доллар/иена составляет 0,01 долл. за иену (или 100 иен за доллар). Если в течение года курс останется неизменным, вы получите как раз 10,3 миллиона иен, которые через год понадобятся для покупки квартиры в Токио. Но вы узнали, что в прошлом году валютный курс доллар/иена сильно колебался. Он то опускался до отметки 0,008 долл. за иену, то повышался до 0,011 долл. Разумеется, вас беспокоит, что при неблагоприятном развитии событий через год вы не сможете получить за 103000 долл. сумму в иенах, нужную для покупки квартиры в Токио.

Если через год обменный курс составит 0,008 долл. за иену, то за 103000 долл. вы получите 12,875 миллионов иен (103000 долл. /0,008 долл. за иену); этого хватит и на покупку квартиры, и на приобретение вполне приличной мебели. Но если через год обменный курс составит 0,012 долл. за иену, то вы получите только 8,583 миллиона иен (103000 долл. /0,012 за иену); в этом случае вам не хватит еще 1,717 миллиона иен до суммы, о которой вы договорились с владельцем квартиры.

Предположим, что в вашем распоряжении есть два способа избавиться от курсового риска повышения курса иены по отношению к доллару. Первый — обратиться к владельцу квартиры в Токио с просьбой продать вам квартиру по фиксированной цене в долларах США. Второй — заключить форвардный контракт с банком на покупку иен.

Давайте сравним расходы, необходимые для реализации этих двух способов хеджирования курсового риска, связанного с неопределенностью валютного курса. Предположим, что в нашем примере форвардная цена, назначаемая банком, составляет 0,01 долл. за иену. В этом случае, заключая с банком форвардный контракт об обмене через год ваших 103000 долл. на иены по курсу 0,01 долл. за иену, вы полностью устраните этот риск. Что бы ни случилось с обменным курсом доллар/иена на протяжении этого года, вы все равно получите 10,3 миллиона иен, которые понадобятся вам на тот момент для покупки квартиры в Токио.

Теперь рассмотрим второй возможный вариант, заключающийся в проведении переговоров с владельцем о продаже вам квартиры по цене, фиксированной в долларах США. Если владелец согласится продать вам квартиру по цене ниже 103000 долл., то этот вариант для вас выгоднее, чем заключение форвардного контракта с банком.

С другой стороны, если владелец квартиры потребует сумму, превышающую 103000 долл., то в ваших интересах договориться о назначении цены в иенах (10,3 миллиона иен) и заключить форвардный контракт с банком, чтобы обменять иены на доллары по форвардной цене 0,01 долл. за иену. При этом необходимо учесть операционные издержки (гонорар брокеру, затраченное время и усилия и т.д.), свя-яанные с реализацией обоих методов хеджирования курсового риска.

Этот пример служит иллюстрацией того, что выбирать следует тот механизм хеджирования, при котором расходы, связанные с достижением желаемого снижения риска, "Удут минимальными.

11.5. СТРАХОВАНИЕ ИЛИ ХЕДЖИРОВАНИЕ

Между страхованием и хеджированием существует фундаментальное различие В случае хеджирования вы устраняете риск убытков, отказываясь от возможности получить прибыль. Прибегая к страхованию вы платите страховой взнос, чтобы устранить риск убытков, но сохраняете возможность получить прибыль.

Давайте вернемся к примеру с авиабилетами и попробуем показать различие между страхованием и хеджированием. Через год, считая с сегодняшнего дня, вы планируете перелет из Бостона в Токио. Вы решили забронировать билет на самолет и служащий авиакомпании предлагает вам выбрать один из двух вариантов: либо сейчас договориться о продаже вам через год билета по гарантированной цене в 1000 долл либо перед вылетом заплатить столько, сколько билет будет стоить на тот момент.Если вы решили согласиться заплатить через год 1000 долл., то это — хеджирование риска. Вы ничего на этом не теряете, но отказываетесь от возможности заплатить меньше 1000 долл. в день вылета через год.

Есть и такой вариант: авиакомпания предлагает вам заплатить сейчас 20 долл. за право через год выкупить свой билет по цене 1000 долл. Приобретение этого права есть страховка, гарантирующая, что вы не заплатите больше 1000 долл. за полет в Токио. Если за год цена билета возрастет, вы воспользуетесь своим правом; если нет, оно вас ни к чему не обязывает. Заплатив 20 долл., вы страхуетесь от риска, что вам придется заплатить за билет больше 1000 долл., и, следовательно, тем самым гарантируете, что общие расходы на билет не превысят 1020 долл. (1000 долл. за билет и 20 долл. за страховку).

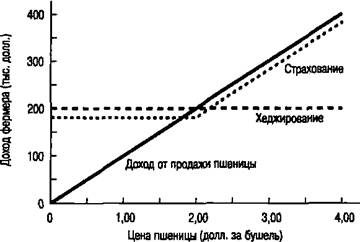

Вспомним также пример с фермером, который через месяц собирается продать зерно. Фермер собрал 100000 бушелей пшеницы, а форвардная цена за поставку пшеницы через месяц составляет 2 долл. за бушель. Если фермер хеджирует риск, занимая короткую позицию при заключении форвардного контракта на 100000 бушелей, он получит 200000 долл. через месяц, независимо от того, какой окажется цена пшеницы на момент поставки.

Однако вместо того, чтобы занимать короткую позицию на форвардном рынке, фермер может купить страховку, которая гарантирует ему минимальную цену в 2 долл. за бушель.4 Страховка стоит, скажем, 20000 долл. Тогда, если цена на пшеницу окажется выше 2,00 долл. за бушель, фермер просто не воспользуется своей страховкой, и полис будет автоматически аннулирован. Если же цена окажется ниже 2,00 долл. за эушель, фермер получит страховую сумму в объеме 200000 долл. минус стоимость полиса (другими словами, 180000 долл.).

На рис. 11.2 показана разница в выручке фермера, которую он получит через месяц, при трех разных вариантах развития событий: (1) если он не будет принимать никаких мер по снижению ценового риска; (2) если он хеджирует риск посредством яключения форвардного контракта; (3) если он застрахуется.

По горизонтальной оси откладывается цена на пшеницу, по состоянию через ме-;яц; по вертикальной — выручка фермера. В случае реализации варианта со страхованием (вариант 3) выручка представляет собой доход за вычетом страхового взноса. Обратите внимание, что страхование позволяет фермеру сохранить большую часть жономических преимуществ от повышения цены на пшеницу, одновременно устра-1яя риск, связанный с ее снижением. Эти преимущества оплачиваются внесением ;трахового взноса.

Обратите внимание, что ни один из трех вариантов, представленных на рис. U. ie является самым лучшим при любых обстоятельствах. Это и понятно: какой смысл шатать за страховку, если вы точно знаете, какими будут цены.

Рис. 11.2. Что выбрать фермеру, чтобы ликвидировать ценовой риск, — страхование или хеджирование?

Таким образом, если бы фермер знал наверняка, что цена будет выше 2,00 долл. за бушель, он вообще не ломал бы голову над тем, как устранить ценовой риск (вариант 1). Если бы он знал, что цена будет ниже 2,00 долл. за бушель, он продал бы зерно, заключив форвардный контракт по цене 2,00 долл. за бушель (вариант 2). Но вся проблема выбора стратегии управления риском, стоящая перед фермером, как раз и заключается в том, что он не может знать заранее, как изменится цена.

Контрольный вопрос |

Взгляните на эту проблему с точки зрения пекаря, которого повышение цен на пшеницу беспокоит больше, чем снижение. Как пекарь может застраховаться от риска? |

4 Как будет рассказано ниже в этой главе, это делается с помощью покупки опциона "пут”

11.6. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ СТРАХОВЫХ КОНТРАКТОВ

При обсуждении страховых контрактов и для понимания принципов их использования в управлении рисками важно разбираться в основных терминах и понятиях. Четырьмя важнейшими составляющими страховых контрактов являются исключения (exclusions), пределы (caps), франшиза (deductibles) и совместный платеж (copayments). Сейчас кратко рассмотрим каждый термин.

11.6.1 Исключения и пределы

Исключения (exclusions) — это потери, которые на первый взгляд удовлетворяют условиям страхового контракта, но все же их возмещение специально исключается. Например, полис страхования жизни предполагает выплату пособия в случае смерти клиента, но обычно из условий полиса исключается выплата такого пособия в случае, если клиент сам лишит себя жизни. Медицинская страховка может исключать оплату лечения определенных болезней, которыми клиент заболел до приобретения страхо-го полиса. Таким образом, в страховом полисе может быть указано, что из него ис-почена оплата по медицинским показаниям тех болезней, которые существовали до включения страхового контракта.

Пределы (caps) — это границы, налагаемые на размер компенсации убытков, предусмотренных страховым договором. Другими словами, если в полисе страхования от болезней установлен предел в 1 млн долл., то это означает, что страховая компания не выплатит на лечение заболевания больше этой суммы.

11.6.2 Франшизы

франшиза (deductible) — это сумма денег, которую застрахованная сторона должна выплатить из собственных средств, прежде чем получить от страховой компании какую бы то ни было компенсацию. Например, если в ваш страховой полис на автомобиль включена франшиза в размере 1000 долл., то в случае аварии первую 1000 долл. за ремонт вы должны заплатить из своего кармана, а страховая компания выплатит всю остальную сумму за вычетом этой тысячи долларов.

Франшиза заставляет клиента более внимательно относиться к возможным потерям. Владелец автомобиля, в страховом полисе которого зафиксирована франшиза в размере 500 долл. за ремонт (которые он должен заплатить самостоятельно), старается водить машину более осторожно по сравнению с водителем, в полисе которого нет франшизы. Однако стимул контролировать ущерб исчезает после того, как его величина превысит размер франшизы.

11.6.3 Совместный платеж

Совместный платеж (copayment) означает, что застрахованная сторона должна покрыть часть убытков. Например, в страховом полисе может быть оговорено, что совместный платеж составляет 20% любых убытков, а страховая компания выплачивает остальные 80%.

Совместный платеж похож на франшизу в том, что также обязывает клиентов оплачивать часть убытков из собственного кармана. Различие заключается в том, как вычисляется доля, которую должен заплатить клиент, и в способах, с помощью которых у клиента создается стимул избегать ущерба.

Рассмотрим медицинский полис, в котором предусмотрена оплата посещений врача. При наличии в полисе пункта о совместном платеже пациент должен сам оплачивать часть гонорара врачу за каждый визит. Если же в полис вместо условия о совместном платеже включена франшиза на сумму 1000 долл., пациент будет полностью оплачивать все визиты к врачу до тех пор, пока сумма франшизы не будет исчерпана;

за последующие визиты он платить ничего не будет. Таким образом, франшиза не создает у пациента стимул воздерживаться от дополнительных визитов после достижения суммы в 1000 долл.; тогда как в случае совместного платежа такие условия создаются. Страховой полис может содержать и франшизу, и условие совместного платежа.

11.7. ФИНАНСОВЫЕ ГАРАНТИИ

Финансовые гарантии (financial guarantees) направлены на страхование кредитных рисков (credit risk), т.е. рисков того, что сторона, с которой вы заключили некий договор, окажется неплатежеспособной. Кредитное поручительство (loanguarantees) — это контракт, который обязывает гаранта (поручителя) выплатить взятую ссуду в том случае, если должник не может этого сделать. Кредитное поручительство широко распространено в экономике и играет важнейшую роль, способствуя развитию торговли.

Рассмотрим, например, кредитные карточки, которые в сегодняшнем мире стал важнейшим средством оплаты людьми своих расходов. Банки и прочие эмитенты кре дитных карточек гарантируют оплату всех покупок, сделанных потребителями с по мощью их кредитных карточек. Таким образом эмитенты кредитных карточек обеспе чивают торговым заведениям страхование кредитного риска.

Банки, страховые компании и порой правительство, предлагают гарантии по широкому спектру финансовых инструментов, начиная от кредитных карточек и заканчивая процентными и валютными свопами. Корпорации обычно гарантируют выплату по долговым обязательствам своих филиалов. Правительство гарантирует погашение ипотечного кредита, фермерских ссуд, кредитов на обучение, а также ссуд, выдаваемых малому и крупному бизнесу и правительствам других стран. Правительство порой выступает в роли гаранта последней инстанции, который отвечает по обязательствам взятыми на себя другими гарантами в частном секторе, — например, банками и пенсионными фондами. Однако в тех случаях, когда кредитоспособность государственных учреждений сомнительна, правительство, в свою очередь, может попросить у частных фирм и компаний выдать гарантии по его долгам.

11.8. ВЕРХНИЙ И НИЖНИЙ ПРЕДЕЛЫ ПРОЦЕНТНЫХ СТАВОК

Рассмотрение процентного риска зависит от того, в каком положении вы находитесь — заемщика или кредитора. Предположим, например, что у вас на банковском краткосрочном вкладе находится 5000 долл., причем процентная ставка меняется ежедневно, отражая конъюнктуру рынка. В вашем положении вкладчика (т.е. кредитора банка) процентный риск — это риск того, что ставка снизится. Ваша политика страхования должна заключаться в страховании от падения ниже некоего минимума процентной ставки (interest-rate floor), т.е. в обеспечении защиты от убытков, вызванных минимальной процентной ставкой.

А теперь наоборот, представим, что вы заемщик. Предположим, например, что вы только что купили дом и взяли в банке ипотечный кредит с регулируемой ставкой. Предположим, что процентная ставка по закладной, которую вы выплачиваете, привязана к ставке процента по годичным казначейским векселям. В этом положении ваш процентный риск состоит в том, что ставка будет расти. Ваша политика страхования процентной ставки должна заключаться в страховании от превышения некоего потолка процентной ставки (interest-rate cap), т.е. убытков, связанных с максимальной процентной ставкой.

Большинство ипотек с переменной ставкой (так называемой ARM), заключенных в США в 80-е и 90-е годы, содержат условия о потолке процентной ставки. Часто этот "потолок" принимает форму максимальной величины, до которой процентная ставка может увеличиться в течение годичного периода. Может также быть и общий (global) потолок процентной ставки на весь период погашения ипотечного кредита.

11.9. ОПЦИОНЫ КАК ИНСТРУМЕНТ СТРАХОВАНИЯ

Опционы — еще одна повсеместно распространенная форма страхового договора. Опцион (option) — это право что-либо купить или продать по фиксированной цене в °УДущем. Как мы уже видели в примере с авиабилетами, приобретение опциона с целью снижения ценового риска есть страхование убытков, связанных с повышением Цены билета. Опционный контракт следует отличать от форвардного контракта, который содержит в себе обязательство купить или продать в будущем что-либо по фик-рованной цене.

Любой контракт, который дает одной из заключающих его сторон право купить "•"и продать что-либо по заранее установленной цене, является опционом. Существует Только же видов опционных контрактов, сколько существует предметов купли-"Родажи: товарный опцион, опцион на акции, опцион на процентные ставки, валютный опцион и т.д. Некоторые виды опционных контрактов содержат стандартные условия и заключаются на рынках опционов — например, на Чикагской бирже опционов в США или на Бирже опционов и фьючерсов в Осаке (Япония). Существует ряд терминов, употребляемых в опционных контрактах.

• Опцион, который дает право на покупку указанного товара по фиксированной цене, называется опцион "колл" (option call); опцион, который дает право на продажу, носит название опцион "пут" (option put).

• фиксированная цена активов, оговоренная в опционном контракте, называется ценой "страйк" (strike price), или ценой исполнения опциона (exercise price).

• Дата, после которой опцион не может быть использован, называется датой истечения опциона (expiration date), или датой погашения.

Если опцион может быть исполнен только в указанный срок, он называется европейским. Если он может быть использован в любой день до даты истечения, включая и саму эту дату, то он называется американским.

11.9.1. Опцион "пут" на акции

Опцион "пут" на акции защищает от убытков, вызванных снижением курса акций. Пример: Люси работает менеджером в корпорации XYZ. Предположим, что однажды она получила в качестве вознаграждения 1000 акций XYZ. Рыночная цена акций XYZ со-ставляет сегодня 100 долл. за акцию. Давайте подумаем, как Люси может застраховаться от риска снижения курса акций XYZ с, помощью покупки опциона "пут" на акции XYZ.

Опцион "пут" на акции XYZ лает ей право продать акции XYZ по цене исполнения в день погашения опциона. Например, она может купить несколько опционов "пут" на акции XYZ с ценой исполнения 100 долл. за одну акцию сроком на один год. Допустим, что сегодня одногодичный европейский опцион "пут" на акцию XYZ с ценой исполнения 100 долл. стоит 10 долл. Тогда премия, которую Люси должна заплатить за страховку 1000 штук своих акций XYZ (которые сегодня стоят 100000 долл.) равняется 10000 долл. за год.

Покупка опциона "пут" на портфель ценных бумаг во многих отношениях напоминает страхование на определенный срок таких активов, как дом или автомобиль. Предположим, например, что у Люси есть не только акции XYZ, но еще и квартира в кондоминиуме. Рыночная стоимость этой квартиры составляет 100000 долл. Хотя Люси не может купить опцион "пут" на квартиру, чтобы защититься от риска снижения цены на жилье, она может купить другие виды страховки от убытков. Предположим, Люси покупает за 500 долл. страховой полис от пожара сроком на один год с верхним пределом возмещения убытков в 100000 долл.

В табл. 11.2 сравнивается опцион "пут" и страховой полис, действующий в течение определенного периода времени. Страховой полис обеспечивает Люси на протяжении одного года защиту от снижения стоимости ее квартиры, которое может произойти вследствие пожара. Аналогичным образом опцион "пут" обеспечивает ей на целый год защиту от снижения стоимости акций XYZ, которое может произойти из-за изменений рыночного курса.

Таблица 11.2. Полис на срок и опцион "пут":

|

|

Опцион "пут" |

|

Страховой полис |

Страхуемое имущество

Текущая стоимость имущества

Срок действия страховки Страховой взнос |

Кондоминиум

100000 долл

1 год

500 долл |

1000 акций XYZ

100000 долл.

1 год

10000 долл. |

Люси может снизить затраты на страхование ущерба от пожара , если согласится на франшизу. Например, если в страховой полис Люси включена франшиза в размере 5000 долл., то она обязана оплатить первые 5000 долл. любых убытков, а страховая компания компенсирует ей убытки только в том случае, если они превысят 5000 долл Точно так же Люси может снизить и стоимость опциона "пут", если согласится на опцион с более низкой ценой исполнения. Если в настоящий момент акция стоит 100 долл., а Люси покупает опцион с ценой исполнения 95 долл., то она обязана принять на себя первые 5 долл. убытков в расчете на акцию, которые могут возникнуть в результате колебаний биржевого курса. Выбирая опцион "пут" с более низкой ценой исполнения, Люси увеличивает франшизу и снижает стоимость страховки.

Контрольный вопрос 11.4 |

Предположим, Люси хочет застраховать рыночную стоимость своих 1000 акций XYZ с франшизой в 10 долл. за акцию и совместным платежом в размере 20%. Как она" может сделать это с помощью опциона "пут"? |

11.9.2. Опцион "пут" на облигации

Как мы узнали в главе 8, цены облигаций могут значительно колебаться вследствие изменения процентных ставок даже в том случае, если облигации свободны от риска дефолта. И конечно же тогда, когда облигациям присущ риск дефолта, их цена колеблется. Она меняется из-за изменения уровня безрисковых процентных ставок или из-за возможных убытков, которые понесут держатели облигаций вследствие дефолта. Опцион "пут" на облигации поэтому страхует от убытков, связанных с обоими видами риска.

Для примера представим гипотетические бескупонные облигации сроком на 20 лет, выпущенные корпорацией RiskyRealty. Облигации обеспечены активами корпорации, в которые входят жилые дома, находящиеся в различных городах в северовосточной части США. Иных обязательств, кроме этих облигаций, корпорация не имеет. Номинальная стоимость облигации равна 10 млн долл., а стоимость недвижимости, которой сегодня владеет корпорация, оценивается в 15 млн долл.

Рыночная стоимость облигаций отражает как текущий уровень безрисковых процентных ставок, скажем, 6% годовых, так и рыночную стоимость недвижимости, выступающей обеспечением облигаций. Предположим, что доходность при погашении облигаций составляет 15% годовых. Тогда текущая рыночная стоимость одной облигации составит 611003 долл5.

Предположим, что вы покупаете годичный опцион "пут" на облигации с ценой исполнения в 600000 долл. Тогда, если цена облигации упадет либо из-за того, что Уровень безрисковых процентных ставок повысится в течение года (скажем, с 6% до 8% годовых) либо из-за того, что стоимость жилья, обеспечивающего облигации, снизится (например, с 15 млн долл. до 8 млн долл.), вы получите гарантированную минимальную цену в 600000 долл. за облигацию.

11.10. ПРИНЦИП ДИВЕРСИФИКАЦИИ

Диверсификация означает распределение инвестиций среди нескольких рискованных активов вместо концентрации их всех в одном-единственном активе. Суть диверсификации выражена в известной поговорке — "Не кладите все яйца в одну корзину". Принцип •версификации (diversification principle) гласит, что посредством диверсификации направлении вложений среди большого числа рискованных активов можно иногда достичь общего снижения уровня риска, не уменьшая при этом уровня ожидаемой доходности.

5 10 млн долл./1,15го = 611003 долл.

11.10.1. Диверсификация инвестиций: активы с некоррелируемыми рисками

Чтобы объяснить, каким образом диверсификация портфеля ценных бумаг может уменьшить ваш общий риск, давайте вернемся к примеру, который приводился в главе 10, где риски активов не коррелировали друг с другом6. Вы раздумывали над инвестированием 100000 долл. в биотехнологии, потому что считаете, что новые медицинские препараты, созданные методом генной инженерии, способны принести огромную выручку в ближайшие несколько лет. Успех для каждого из препаратов в разработку которых вы вкладываете деньги, означает, что инвестированная сумма увеличится в четыре раза; неудача же означает потерю всех вложенных денег. Таким образом, если вы инвестируете 100000 долл. в один препарат, то получаете либо 400000 долл., либо ничего.

Предположим, что вероятность рыночного успеха для каждого препарата равна 0 5' вероятность провала— тоже 0,5. В табл. 11.3 показано распределение вероятностей получения того или иного конечного результата и ставок доходности в случае с инвестированием в один-единственный препарат.

Если вы диверсифицировали свои инвестиции, вложив по 50000 долл. в каждый из препаратов, у вас также сохраняется возможность получить либо 400000 долл. (если оба препарата получат коммерческий успех), либо ничего (если оба препарата постигнет неудача). Однако в этом случае есть еще возможность промежуточного варианта: один препарат добивается рыночного успеха, а второй — нет. При таком развитии событий вы получите 200000 долл. (в четыре раза больше тех 50000 долл., которые вы инвестировали в успешный препарат, плюс нулевой доход от препарата, который не добился успеха).

Таким образом, существует четыре варианта развития событий и три варианта поступления доходов.

1. Оба препарата добиваются коммерческого признания, и вы получаете 400000 долл.

Первый препарат добивается успеха, а второй препарат — нет; следовательно, вы получаете 200000 долл.

1. Второй препарат добивается успеха, а первый — нет; следовательно, вы получаете 200000 долл.

2. Оба препарата терпят неудачу, и вы ничего не получаете.

Итак, диверсифицируя инвестиции и вкладывая деньги в два препарата, вы в два раза снижаете вероятность лишиться всех своих капиталов по сравнению с той ситуацией, какой она была бы без диверсификации. С другой стороны, и вероятность получить 400000 долл. уменьшается с 0,5 до 0,25. Два других варианта развития событий дают вам в итоге 200000 долл. Вероятность того, что именно так и будет, составляет 0,5 (этот результат получается следующим образом: 2 х 0,5 х 0,5). В табл. 11.4 представлено распределение вероятности получения вами доходов, которые вы получите, инвестировав свой капитал в разработку двух препаратов.

Теперь давайте посмотрим на распределение вероятности получения доходов с использованием показателя ожидаемых (средних) доходов и соответствующих стандартных отклонений. Формула для расчета ожидаемых доходов такова:

Е(Х)=р,Х,

Ожидаемый доход = сумма из произведений вероятности того или иного дохода на его размер

* Точное статистическое значение и методы расчета корреляции вы найдете в приложены этой главе.

Таблица 11.3. Распределение вероятностей: инвестиции в один препарат

результат |

Вероятность |

Доход |

Ставка доходности |

Препарат потерпел неудачу Препарат добился успеха |

0,5 0,5 |

0 400000 долл |

-100% 300% |

Примечание. Стоимость разработки препарата составляет 100000 долл Ставка доходности — это полученный доход за вычетом стоимости разработки, деленный на стоимость разработки

Таблица 11.4, Диверсификация инвестиций в два препарата ||

Результат |

Вероятность |

Доход |

Ставка доходности |

Ни один из препаратов не добился коммерческого успеха Юдин из препаратов достиг успеха (оба препарата достигли успеха |

0,25

0,50

0,25 |

0

200000 долл.

400000 долл. |

-100%

100%

300% |

Применив эту формулу к случаю-с одним препаратом, получим:

Ожидаемый доход = 0,5 х 0 + 0,5 х 400000 долл. = 200000 долл. Формула для вычисления стандартного отклонения:

Стандартное отклонение (a ) = квадратный корень из суммы слагаемых, каждое из которых представляет собой произведение вероятности на возведенную в квадрат разницу возможного и ожидаемого (среднего) дохода.

Применив эту формулу к случаю с одним препаратом, получим:

a = квадратный корень из [(0,5)(0 - 200000 долл.)2 + (0,5)(400000 долл. - 200000 долл.)2]

a = 200000 долл. В случае с портфелем с двумя некоррелируемыми препаратами получаем:

Ожидаемый доход == 0,25 х 0 + 0,5 х 200000 долл. + 0,25 х 400000 долл.

Ожидаемый доход = 200000 долл.

ст = квадратный корень из [(0,25)(0 - 200000 долл.)2 + (0,5)(200000 долл. - 200000 долл.) (0,25)(400000 долл. - 200000 долл.)2]

сг = 200000 долл/Л = 141421 долл.

Таким образом, когда мы диверсифицируем инвестиции между двумя препаратами с некоррелируемыми доходами, то ожидаемый (средний) доход остается равным 200000 долл., но стандартное отклонение уменьшается на величину, равную 1//2 от 200000 долл., и получается 141421 долл. Стандартное отклонение ставки доходности уменьшается с 200% до 141,1%.

Теперь давайте посмотрим, что случится с ожидаемым доходом и со стандартным отклонением, если количество препаратов, в которые вы вложили деньги, увеличится. Другими словами, при усилении диверсификации вашего портфеля инвестиций (исходя из предположения, что успех одного препарата никак не связан с успехом остальных) 7. Ожидаемый доход остается прежним, но стандартное отклонение уменьшается пропорционально квадратному корню из числа препаратов:

о пор = 200000 долл./ -jn

Распределение вероятности ставки доходности портфеля в случае инвестирования в один препарат представляет собой биномиальное распределение. По мере увеличения числа препаратов в лортфеле инвестиций распределение все более приближается анормальному.

Контрольный вопрос 11.5 |

Среди какого числа препаратов с некоррелируемыми доходами следует распределить s инвестиции, чтобы стандартное отклонение дохода портфеля составило 100 долл.? |

11.10.2. Недиверсифицируемый риск

В примере с диверсификацией, который рассматривался в предыдущей главе, мы исходили из предположения о том, что риски инвестиций в препараты не коррелируют друг с другом. На практике, однако, многие важные риски имеют друг с другом положительную корреляцию8. Причина в том, что на каждый из них оказывают влияние одни и те же общие экономические факторы.

Например, доходность инвесторов, которые покупают акции, связана со стабильностью экономики. Экономический спад обычно оказывает негативное влияние на уровень прибыли практически всех компаний, в результате чего почти у всех акционеров уменьшается доходность их инвестиций в акции. Следовательно, ограничена и возможность акционера уменьшить свою подверженность риску падения доходности всего фондового рынка посредством приобретения множества различных акций.

Предположим, что вы хотите приобрести портфель акций на Нью-йоркской фондовой бирже. Не зная, как диверсифицировать свои вложения, вы решили положиться на случай: прикрепили к стене лист со списком ценных бумаг, завязали глаза и стали метать в список стрелочки от игры в дартс. В какие названия попали стрелки, те акции вы и купили. В результате у вас получился составленный наугад портфель инвестиций.

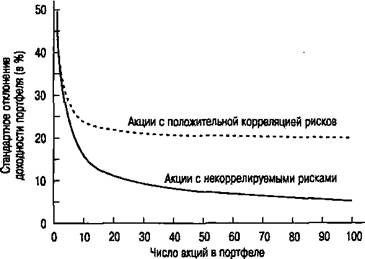

В табл. 11.5 и на рис. 11.3 (верхняя кривая) показано влияние увеличения числа акций в составленном наугад портфеле на стандартное отклонение ставки доходности всего портфеля9. В столбце 2 табл. 11.5 показана средняя изменчивость (или неустойчивость) доходности для одной, выбранной наугад, акции на Нью-йоркской фондовой бирже; эта неустойчивость составляет 49,24% в год. Если вы выбрали портфель из двух акций (с одинаковыми долями), определенных с помощью случайного выбора, то средняя неустойчивость доходности будет равна примерно 37,36%. Неустойчивость доходности портфеля из трех акций будет составлять 29,69% и т.д.

Таблица 11.5. Влияние увеличения числа акций в портфеле на неустойчивость ,:

доходности всего портфеля

Число акций в портфеле |

Средняя неустойчивость годовой доходности портфеля, % |

Коэффициент неустойчивость доходности портфеля/неустойчивость доходности одной акции |

|

(1) |

(2> |

|

|

(3) |

|

1

2

4

6

8

10

20

30 |

49,24

37,36

29,69

26,64

24,98

23,93

21,68

20,87 |

|

|

1,00

0,76

0,60

0,54

0,51

0,49

0,44

0,42 |

|

|

* Более подробно о статистическом значении корреляции рассказывается в приложении к главе 9. ЭтиданныевзятыизстатьиМейрСтатмен (Meir Statman) "How Many Stocks Make a ft

sifted Portfolio", Journal of Financial and Quantitative Analysis 22 (September 1987) cmp 353-364.

Окончание табл. 11.5

Г" |

(1) |

(2) |

(3) |

40

50

100

200

300

400

500

1000 |

20,46

20,20

19,69

19,42

19,43

19,29

19,27

19,21 |

0,42

0,41

0,40

0,39

0,39

0,39

0,39

0,39 |

Источник Мейр Статмен (Meir Statman), "How Many Stocks Make a Diversified Portfolio", Journal of Financial and Quantitative Analysis 22 (September 1987) стр. 353-364.

Рис. 11.3. Влияние увеличения числа акций в портфеле на неустойчивость доходности портфеля

Нижняя кривая на рис. 11.3 показывает, какова неустойчивость доходности портфеля при отсутствии корреляции между рисками акций. Обратите внимание: обе кривые показывают, что уменьшение стандартного отклонения, которое происходит вследствие увеличения числа акций в портфеле, становится все меньше по мере роста числа акций. После 30 акций снижение неустойчивости доходности портфеля практически незаметно.

Что касается верхней кривой, то значение стандартного отклонения не опускается ниже 19,2%, как бы ни увеличивалось число акций. Это риск, который в равновзвешен-ном портфеле акций нельзя устранить никакой диверсификацией. Та составляющая неустойчивости в колебаниях доходности портфеля, которую можно ликвидировать по-Чедством увеличения числа акций, представляет собой диверсифицируемый риск (diversifiable risk), а та часть неустойчивости в показателях доходности, которая остается чри любом количестве акций, есть недиверсифицируемый риск (nondiversifiable risk).

Что считать недиверсифицируемым риском?

Цены на акции колеблются по разным причинам. Одни из них являются общими для большинства акций, а другие относятся только к отдельным компаниям или, самое большее, к маленькой группе компаний. Курс акции реагирует на случайные события, которые влияют на нынешние или ожидаемые в будущем прибыли компаний. Если случается событие, которое воздействует на многие компании, например неожиданный спад в экономике, то оно повлияет на большое число акций. Риск убытков, происходящих по этой причине, часто называют рыночным риском (marketrisk).

С другой стороны, случайные события, которые воздействуют на будущее только одной компании, в частности поданный на нее иск, или забастовка, или неудача с новым товаром, вызывают случайные (по отношению к фондовому рынку в целом) убытки, которые не имеют влияния на все без исключения акции и которых поэтому инвестор может избежать с помощью диверсификации. Риск убытков, связанный с этим типом событий, называется специфическим риском (firm-specificnsc).

Концепции диверсифицируемого и недиверсифицируемого риска применяются и к диверсификации инвестиций на международном уровне. Комбинируя акции компаний, расположенных в разных странах, можно снизить риск портфеля ценных бумаг, но такое снижение риска имеет предел. Существуют общие факторы, которые оказывают влияние почти на все компании, независимо от того, в каких странах мира они находятся Таким образом, несмотря на то, что транснациональная диверсификация позволяет реально снизить риск, все же он остается довольно существенным даже для портфеля, в котором инвестиции оптимальным образом диверсифицированы на глобальном уровне.

Контрольный вопрос 11.6 |

Предположим, вы вкладываете деньги в компанию, которая производит программное обеспечение для персональных компьютеров. Каким специфическим рискам подвержена доходность вложений в эти акции? |

11.11. ДИВЕРСИФИКАЦИЯ И СТОИМОСТЬ СТРАХОВАНИЯ

Страхование диверсифицированного портфеля от риска убытков почти всегда обходится дешевле, чем страхование каждого вида риска по отдельности. Чтобы лучше понять это, давайте вернемся к примеру с биотехнологиями, который мы подробно рассмотрели в разделе 11.10.1. Вы инвестируете 100000 долл. в акции нескольких ком паний, которые разрабатывают новые лекарственные препараты на основе генной инженерии. Успех или провал каждого из препаратов никак не зависит от успеха или провала других препаратов.

Предположим, что в акции каждой из двух компаний, разрабатывающей по одному препарату, вы решили вложить по 50000 долл. Распределение вероятностей доходности для этого случая представлено в табл. 11.4. Для каждого из препаратов существует веро ятность, равная 0,5, что он не будет иметь коммерческого успеха и вы потеряете 100/о вложенного капитала Но для всего портфеля в целом вероятность того, что вы потеряете 100% всей вложенной в акции обоих компаний суммы (100000 долл.), равнаО.25.

Если вы страхуете от убытков каждую инвестицию (50000 долл.), это обойдется до роже, чем страхование от убытков всего портфеля с двумя инвестициями. Чтобы пр верить это, предположим, что стоимость страхового полиса равна ожидаемой t"". которую вам выплатит страховая компания. Тогда стоимость страхового полиса №* всего портфеля будет равна вероятности убытков, умноженной на сумму убытков:

0,25 х 100000 долл. = 25000 долл.

Стоимость страхования каждой из двух самостоятельных инвестиций будет равна вероятности убытков от вложений в акции обеих компаний(0,25), умноженной на 100000 долл., плюс вероятность убытков от инвестиций в акции только одной компании,5), умноженной на 50000 долл.:

0,25 х 100000 долл. + 0,5 х 50000 долл. = 50000 долл.

Таким образом, страхование по отдельности убытков от инвестиций в каждую акцию обойдется вам вдвое дороже, чем страхование портфеля из двух акций. Чтобы защитить свой капитал от потерь, вам не нужен отдельный страховой полис на каждый вид акций. Если неудачу потерпит только один препарат из двух, то выручка от второго (успешного) будет больше, чем убытки от первого, так что ваш общий капитал составит 200000 долл. Вам нужен страховой полис только на случай, если оба препарата окажутся неудачными (см. врезку 11.1). Этот пример служит подтверждением следующего тезиса.

Чем выше уровень диверсификации рисков в инвестиционном портфеле, тем ниже будет стоимость страхования от убытков всего портфеля.

Контрольный вопрос 11.7 |

Сколько будет стоить страхование портфеля акций, если он состоит из четырех инвестиций (по 25000 долл.) в акции разных фармацевтических компаний, вероятность успеха разработок каждой из которых составляет 0,5 и которые не зависят друг от друга? |

Врезка 11.1

Преимущества интегрированных стратегий управления рисками .,

Сегодня происходят серьезные изменения как в самом страховом бизнесе, так и в ! подходе корпоративных клиентов страховых компаний к управлению рисками. Эта новая тенденция получила название интегрированных стратегий управления рисками. ! Цель таких стратегий — снизить затраты на управление всем пакетом рисков, с которыми сталкивается компания. < В прежнее время корпорации стремились к обособлению управления разными ви- | дами риска: валютный, процентный и кредитный риски управлялись казначейством, вопросы техники безопасности решались непосредственно работниками, за охрану i окружающей среды и состояние фондов отвечал инженерный персонал; а риск, которому подвергается собственность компании, и несчастные случаи входили в сферу собственно управления рисками и покрывались различными страховыми полисами. Теперь некоторые компании интегрируют разные виды риска и приобретают страховые полисы от совокупных убытков, превышающих уровень, который компании считают приемлемым, s Металлургическая компания, например, приобретает у страховой компании комбинированный полис для выплаты компенсации рабочим на случай болезни, причем страхуются сразу два вида риска: несчастный случай на производстве и риск потери Трудоспособности, причина которой не связана с производством. Компания утверждает, что этот полис примерно на треть дешевле, чем два отдельных полиса, кото-Pbie компания покупала раньше. Еще один пример: страховая компания AIG продает мультирисковый полис Honeywell, который наряду со страхованием от колебаний g валютного курса включает в себя имущественное страхование и страхование гражданскской ответственности. Honeywell содержит франшизу несколько большего разме- g Pa, чем предполагаемые контрактом совокупные убытки. *

Резюме

• К рыночным механизмам хеджирования риска относятся форвардные и фьючерсные контракты, свопы и сопоставление общей суммы активов с общей задолженностью.

• Форвардный контракт — это обязательство поставить определенный товар в определенный срок в определенное место. Фьючерсные контракты — это стандартизованные форвардные контракты, которые заключаются и торгуются на биржах.

• Своп предполагает наличие двух сторон, которые обмениваются друг с другом своими последовательными платежами с определенными интервалами и в рамках установленного периода времени. Своп может заключаться для обмена практически чем угодно. Однако в сегодняшней практике большинство свопов предполагают обмен доходов от операций с товарами, валютой и ценными бумагами.

• Финансовые посредники, в частности страховые компании, часто хеджируют обязательства своих клиентов методом сопоставление общей суммы своих активов с общими обязательствами. Это делается с целью избежать риска дефолта.

• Если существует несколько способов хеджирования какого-либо риска, следует выбирать такой механизм страхования, который предполагает минимальные затраты для достижения желаемого снижения риска.

• Между страхованием и хеджированием существует фундаментальное различие. В случае хеджирования вы устраняете риск понести убытки, одновременно отказываясь от возможности получить прибыль. В случае страхования вы платите страховой взнос, чтобы устранить риск понести убытки, но сохраняете возможность получить прибыль.

• Опцион "пут" на акции защищает от убытков, связанных со снижением их рыночных цен.

• Финансовые гарантии действуют как страховой полис от убытков в связи с кредитным риском. Условия кредитного договора, касающиеся нижнего и верхнего пределов процентной ставки, означают страхование кредитного риска, которому подвержены соответственно кредиторы и заемщики. Опцион "пут" на облигации предлагает владельцу облигаций страхование от риска дефолта и процентного риска.

• Чем сильнее диверсифицированы виды риска в инвестиционном портфеле определенного размера, тем дешевле стоит страхование от убытков всего портфеля.

Основные термины

• форвардный контракт (forward contract), 359

• форвардная цена (forward price),359

• цена спот, спотовая цена (spot price),360

• номинальная стоимость (face value), 360

• длинная позиция (long position), 360

• короткая позиция (short position), 360

• фьючерсный контракт (futures contract), 360

• своп (swap contract), 364

• противоположная сторона по свопу (counterparty), 365

• исключения (exclusions), 369

• пределы (caps), 369

• франшиза (deductible), 369

• совместный платеж (copayment),369

• финансовые гарантии (financial guarantees), 370

• кредитный риск (credit risk), 370

• нижний предел процентной ставки (interest-rate floor), 371

• верхний предел процентной ставки (interest rate cap), 371

• опцион (option), 371

• опцион "колл" (call), 372

• опцион "пут" (put), 372

• цена "страйк" (strike price), 372

• цена исполнения опциона (exercise price), 372

• дата истечения опциона, или дата погашения (expiration date), 372

• принцип диверсификации (diversification principle), 373

• диверсифицируемый риск (djversi-fiable risk), 377

• недиверсифицируемый риск (non-diversifiable risk), 377

• корреляция (correlation), 392

Ответы на контрольные вопросы

Контрольный вопрос 11.1. Объясните, что случится с фермером и пекарем, если спотовая цена на момент поставки составит:

a) 1 долл. за бушель

b) 3 долл. за бушель.

ОТВЕТ.__________

|

Действия фермера |

1 долл. за бушель |

3 долл. за бушель |

Поступления от продажи зерна

Денежные расчеты по фьючерсному контракту

Общие доходы |

100000 долл.

100000 долл., выплаченные фермеру

200000 долл. |

300000 долл.

100000 долл., выплаченные фермером

200000 долл. |

Действия пекаря |

1 долл. за бушель |

3 долл. за бушель |

Стоимость зерна, купленного у поставщика

Денежные расчеты по фьючерсному контракту

Общие расходы |

100000 долл.

100000 долл., выплаченные пекарем

200000 долл. |

300000 долл.

100000 долл., выплаченные пекарю

200000 долл. |

Контрольный вопрос 11.2. Предположим, что на третий год в день, установленный вашим договором о свопе, спотовый курс составляет 0,50 долл. за марку. Какие суммы будут переведены друг другу противоположными сторонами по свопу?

ОТВЕТ. Поскольку на момент истечения контракта спотовая цена равна форвардной, противоположные стороны ничего друг другу переводить не будут.

Контрольный вопрос 11.3. Взгляните на эту проблему с точки зрения пекаря, которого повышение цен на пшеницу беспокоит больше, чем снижение. Как пекарь может застраховаться от риска?

ОТВЕТ. Пекарю в следующем месяце надо купить 100000 бушелей пшеницы. Пекарь беспокоится, как бы не возросли цены на пшеницу. Пекарь может занять длинную позицию на форвардном рынке, заключив контракт на покупку 100000 бушелей пшеницы по цене 2,00 долл. за бушель. Однако пекарь будет связан этой ценой и ничего не выиграет, если цены снизятся. Пекарь может приобрести опцион на покупку пше-иицы по 2,00 долл. за бушель; теперь он знает, что максимальная цена, которую он заплатит, составляет 2,00 долл. за бушель; если же цены снизятся, он откажется от опциона и купит пшеницу по рыночной или спотовой цене. Однако за этот опцион придется заплатить. Можно предположить, что опцион обойдется пекарю 20000 долл., как в нашем примере.

Контрольный вопрос 11.4. Предположим, Люси хочет застраховать рыночную стоимость своих 1000 акций XYZ с франшизой в 10 долл. за акцию и совместным платежом в размере 20%. Как она может сделать это с помощью опциона "пут "?

ОТВЕТ. Франшиза в 10 долл. означает, что цена "страйк" должна равняться 90 долл (100 долл. - 10 долл.). Совместный платеж в размере 20% означает, что Люси купит опцион "пут" только на 800 акций, а не на 1000.

Контрольный вопрос 11.5. Среди какого числа препаратов с некоррелируемыми доходами следует распределить инвестиции, чтобы стандартное отклонение дохода портфеля составило 100 долл. ? ОТВЕТ. Среди 4000000 препаратов с некоррелируемыми доходами.

Контрольный вопрос 11.6. Предположим, вы вкладываете деньги в компанию, которая производит программное обеспечение для персональных компьютеров. Каким специфическим рискам подвержена доходность вложений в эти акции ?

ОТВЕТ. К этим видам риска относится провал на рынке данной компьютерной программы вследствие ошибок в программировании или иных технических трудностей;

конкуренция со стороны других разработчиков программных продуктов; возбуждение судебных исков против компании; убытки у других крупных компаний, поставляющих программное обеспечение, и пр.

Контрольный вопрос 11.7. Сколько будет стоить страхование портфеля акций, если он состоит из четырех инвестиций (по 25000 долл.) в акции разных фармацевтических компаний, вероятность успеха разработок каждой из которых составляет 0,5 и которые не зависят друг от друга ?

ОТВЕТ. Возможны разные варианты распределения вероятности убытков при таких условиях. Единственный вариант полной потери средств заключается в том, что все четыре препарата потерпят неудачу. (Если три препарата потерпят неудачу, а четвертый добьется успеха, то портфель будет стоить 4 х 25000 долл. = 100000 долл.) Вероятность того, что это произойдет, равна 0,54 = 0,0625. Поэтому стоимость страхования портфеля будет равна 0,0625 х 100000 долл. = 6250 долл. Контрольный вопрос 11.8. Рассчитайте коэффициент корреляции между доходностью акций Posicorr и Сепсо.

ОТВЕТ. Ожидаемая ставка доходности акций Posicorr составляет 0,16, а стандартное отклонение доходности равно 0,245. Соответствующие показатели для акций Gencoсоставляют 0,14 и 0,2 соответственно. Ковариация между этими двумя акциями составляет 0,049, а коэффициент корреляции = (0,49)/(0,245 х 0,2) = 1. Доходность этих акций имеет абсолютно положительную корреляцию.

Вопросы и задания

Хеджирование ценового риска с помощью фьючерсных контрактов

1. Предположим, у вас имеется роща апельсиновых деревьев. До начала сбора урожая еще два месяца, но вы уже начали подумывать о том, как обезопасить себя от возможного падения цен на апельсины. Вы хотите иметь гарантию, что через два месяца получите 1,00 долл. за фунт апельсинов, какова бы ни была на тот момент спотовая цена. На продажу у вас будет 250000 фунтов апельсин.

а. Сделайте экономические расчеты открытия и исполнения короткой позици на форвардном рынке, если спотовая цена на момент поставки состав 0,75 долл. за фунт, 1,00 долл. за фунт, 1,25 долл. за фунт.

Ь. Что случится, если вы не станете хеджировать сделку и любое развитие со-

; бытии одинаково возможно?

с. Какие имеются возможные варианты получения доходов после совершения

хеджирования?

Взаимные выгоды хеджинговых сделок

2. Предположим, сегодня топливо стоит 1,00 долл. за галлон, но через шесть месяцев его цена изменится и станет то ли 0,90 долл., то ли 1,10 долл. за галлон.

а. С какими видами риска столкнется поставщик топлива, у которого имеется большой запас? С какими видами риска столкнется крупный потребитель топлива, имеющий очень маленький запас?

Ь. Как эти две стороны могут использовать рынок фьючерсных топливных контрактов для уменьшения риска и получения гарантированной цены 1,00 долл. за галлон? Исходите из того, что каждый контракт должен заключаться на 50000 галлонов и что каждой из сторон надо хеджировать 100000 галлонов.

с. Можете ли вы сказать, что обе стороны окажутся в выигрыше? Почему? Хеджирование ценового риска с помощью фьючерсных контрактов

3. Предположим, что вы вице-президент по финансам в HotelsInternational и покупаете большое количество кофе каждый месяц. Вас волнует, какой будет цена кофе через месяц. Вы хотите получить гарантию того, что через месяц не заплатите больше 1,50 долл. за фунт, покупая 35000 фунтов. Вы не намерены страховать риск, но хотите получить гарантированную цену в 1,50 долл. за фунт при покупке 35000 фунтов кофе.

а. Объясните экономический механизм фьючерсной сделки, если спотовая цена на момент поставки составляет 1,25 долл., 1,50 долл. и 1,75 долл.

Ь. Какие имеются варианты совокупных выплат HotelsInternational по фьючерсному контракту?

с. Если на момент поставки кофе будет стоить 1,25 долл., должны ли вы сожалеть о заключении форвардного контракта? Почему?

Снижение риска или спекуляция

4. Предположим, что вы казначей крупного муниципалитета в Мичигане и вкладываете деньги во фьючерсные контракты на продажу скота. Вы покупаете фьючерсные контракты на 400000 фунтов живого веса по цене исполнения 0,60 долл. за фунт и датой истечения через один месяц.

а. Покажите экономический механизм фьючерсной сделки, если цена скота на момент поставки составляет 0,40 долл., 0,60 долл. и 0,80 долл. за фунт.

Ь. Позволяет ли эта операция снизить риск?

с. Будет ли ваш ответ другим, если казначей вкладывает деньги в нефтяные фьючерсы? А в процентные фьючерсы?

Снижение риска или спекуляция