Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Боди З., Мертон Р. Финансы

Глава 14 ЦЕНООБРАЗОВАНИЕ ФОРВАРДНЫХ И ФЬЮЧЕРСНЫХ КОНТРАКТОВ

В этой главе...

• Использование форвардных и фьючерсных контрактов для хеджирования биржевых спекуляций и арбитража '

• Связи между спот-ценами, форвардными и фьючерсными ценами на товары валюту и ценные бумаги '

• Какую полезную информацию можно получить из уравнений, связывающих форвардные и спот-цены

Содержание

14.1. Различия между форвардными и фьючерсными контрактами 444

14.2. Экономическая функция фьючерсных рынков 447

14.3. Роль биржевых спекулянтов 448

14.4. Связь между товарными спот-ценами и фьючерсными ценами 449

14.5. Получение информации на основе товарных фьючерсных цен 450

14.6. Золото: паритет между форвардными и спот-ценами 450 (g 14.7. Финансовые фьючерсы 454

14.8. "Подразумеваемая" безрисковая ставка доходности 456

14.9. Форвардная цена — это не прогноз для будущих цен спот 457

14.10. Уравнение паритета между форвардными ценами и ценами спот при

условии денежных дивидендов 458

14.11 "Подразумеваемые" дивиденды 459 4.12. Уравнение паритета для валютных курсов 459 •13. Роль ожиданий в определении валютного курса 460

Мы уже ознакомились с форвардными и фьючерсными контрактами в главе 11, когда анализировали их использование предпринимателями для страхования себя от можных потерь, связанных с имеющимися в их деятельности рисками, т.е. для джирования рисков. В этой главе будет рассмотрено как ценообразование при заключении такого рода контрактов, так и то, какую информацию они могут предоставить.

Для примера''мы начнем рассмотрение интересующих нас вопросов с пшеницы покажем, как цены на форвардные и фьючерсные контракты (или, говоря иначе форвардные и фьючерсные цены) влияют на решение о том, сколько зерна следует хранить от одного урожая до следующего. Далее исследуем связь между ценами при условии немедленной уплаты на поставляемый товар (спот-ценами) и форвардными ценами на золото и покажем, какие выводы о скрытых затратах на хранение золота можно сделать на основании их анализа. Далее перейдем к оценке фьючерсных контрактов на финансовые инструменты, или финансовых фьючерсов (financial futures) a именно — акции, облигации и иностранную валюту, — поставка которых покупателю предполагается в будущем.

14.1. РАЗЛИЧИЯ МЕЖДУ ФОРВАРДНЫМИ И ФЬЮЧЕРСНЫМИ КОНТРАКТАМИ

Как мы уже видели в главе 11, любое соглашение между двумя сторонами, по которому предусматривается поставка и оплата определенного товара на конкретную дату в будущем по заранее согласованной цене, называется форвардным, или срочным контрактом. Вкратце охарактеризовать основные черты форвардного контракта можно следующим образом.

• Две стороны заключают соглашение о поставке одной из них другой некоторого товара в будущем по цене, оговоренной в настоящий момент.

• Форвардная, или срочная цена определяется как цена поставки, при которой текущая рыночная стоимость контракта равняется нулю.

• В данный момент ни одна из сторон ничего не платит другой стороне.

• Номинальная стоимость контракта — это указанное в контракте количество товара, умноженное на форвардную цену за единицу товара.

• Сторона, которая выражает согласие купить указанный товар, называется зани-,. мающей длинную позицию (lakealongposition), а сторона, выражающая согласие продать этот товар, — занимающей короткую позицию (takeashortposition). Простой способ запомнить, кто, кому и что платит, можно выразить следующим правилом.

Если цена спот на момент наступления обязательств по контракту выше форвардной цены, то сторона, открывшая и занявшая длинную позицию, оказывается в выигрыше. Однако если цена спот на момент наступления обязательств по контракту оказывается ниже форвардной цены, в выигрыше оказывается сторона, открывшая и занявшая короткую позицию1.

Фьючерсные контракты во многих отношениях предназначены для тех же целей, что и форвардные контракты, но по ряду аспектов они оказываются различными. Мы коротко описали эти отличия в главе 11. Здесь мы рассмотрим их более детально.

Форвардные контракты заключаются в результате переговоров между двумя сторонами (обычно фирмами, ведущими предпринимательскую деятельность), и, таким образом, они содержат особые условия, зависящие от конкретных требований сторон, участвующих в сделке. Такой учет запросов партнера оказывается недостатком в случае, если одна из сторон намерена прекратить действие контракта до наступления даты поставки, поскольку при этом контракт становится неликвидным.

В противоположность этому фьючерсные контракты — это стандартизованные контракты, торговля которыми осуществляется на биржах. Сама биржа определяет конкретный вид товара, объем контракта, а также куда и когда должна быть произведена его поставка. Таким образом, сторонам, участвующим в фьючерсном контракте оказывается достаточно просто "закрыть" — т.е. прекратить действие контракта — свои позиции по контракту до наступления оговоренной даты поставки. И действительно, действие большинства фьючерсных контрактов прекращается до наступления дня поставки.

Для иллюстрации приведем в качестве примера заключенный на чикагской товарной бирже ChicagoBoardofTrade (CBT) фьючерсный контракт на поставку пшеницы определенного сорта в объеме 5000 бушелей. В табл. 14.1 показан перечень заключенных на этой бирже фьючерсных контрактов на поставку пшеницы, взятый из TheWallStreetJournal.

Приведенные в табл. 14.1 фьючерсные контракты различаются только по месяцам поставки. В первых трех столбцах показаны цены на момент открытия в данный день, а также самая высокая и самая низкая цена в этот день. В следующем столбце приведена расчетная цена (цена, по которой производится расчет по контракту). Обычно она равна среднему значению цен, установленных в нескольких предыдущих, заключенных в этот же день, контрактах. В следующем столбце показано отличие от расчетной цены, установленной в соглашениях в предыдущий день. Следующие два столбца показывают самые высокие и самые низкие цены за время действия контракта. В последнем столбце приведено количество не закрытых контрактов по состоянию на конец дня.

Таблица 14.1. Фьючерсные контракты и цены (пшеница)

Monday Aug.5,1991

WHEAT (CBT) 5 000 bu.; cents per bu.

|

Open |

High |

Low |

Settle |

Change |

Lifetime High |

Lifetime Low |

Open Interest |

Sept |

292 |

294 1/2 |

289 |

290 3/4 |

-7 1/4. |

326 |

258 |

1/2 |

16168 |

Dec |

|

|

|

304 1/4 |

|

|

|

|

|

Mr92 |

|

|

|

310 |

|

|

|

|

|

May |

|

|

|

307 1/2 |

|

|

|

|

|

Yuly |

301 |

303 |

298 S |

299 3/4 |

-1/4 |

311 |

2798 1/2 |

3561 |

Est. volume 16000; vol Fri 11126; open int. 54588, - 1101

По сути дела стороны, открывшие короткие и длинные позиции по контрактам на поставку пшеницы, заключают контракты с CBT. Сама товарная биржа внимательно отслеживает точное согласование между количеством незакрытых коротких и длинных позиций. Заявки выполняются через брокеров, имеющих места на этой бирже.

Для того чтобы убедиться в выполнении сторонами, участвующими в фьючерсном контракте, взятых на себя обязательств, со стороны товарной биржи предъявляется требование о размещении на счетах участников залога достаточного размера. Он называется гарантийной, или поддерживаемой маржей (marginrequirement) и необходим Яяя покрытия потерь, возможных в ходе биржевых операций. Размер средств на сче-т"ах всех участников торгов корректируется в конце каждого торгового дня по расчетным ценам этого дня (marked to market).

Воспользуемся табл. 14.1 для иллюстрации механизма заключения и исполнения фьючерсных контрактов. Вы отдаете приказ брокеру 4 августа 1991 года на открытие длинной позиции по фьючерсному контракту на поставку пшеницы в сентябре. Брокер предъявляет вам требование внести деньги на ваш счет— скажем, 1500 долл для обеспечения залога2.

5 августа фьючерсная цена становится ниже на 7 1/4 цента за бушель. Таким образом, вы теряете в этот день 7 1/4 цента х 5000 бушелей, или 362,50 долл., и брокеп снимает их с вашего счета даже в том случае, если вы не заключили никаких договоров. Эти деньги переводятся фьючерсной бирже, которая перечисляет их той из сторон, которая занимает короткую позицию.

Если залог на вашем счете становится ниже определенного установленного уровня вы получите от брокера требование о дополнительной гарантийной марже (margin call) в котором вам будет предложено пополнить ваш залог. Если вы немедленно не отреагируете, то брокер ликвидирует вашу позицию в соответствии со сложившейся рыночной ценой и возвратит вам остаток залога.

Ежедневные доходы и потери сводят к минимуму возможность невыполнения обязательств по контракту. Другое следствие ежедневной корректировки фьючерсных контрактов состоит в том, что независимо от того, насколько велика номинальная стоимость контрактов, их рыночная стоимость всегда оказывается нулевой на начало каждого дня торгов.

В любой момент в течение срока действия контракта вы можете принять решение о его прекращении, т.е. закрыть свою позицию. Сведения об общем количестве фьючерсных контрактов для того или иного месяца поставки, не закрытых на конец каждого дня работы биржи, приводятся в последнем столбце табл. 14.1. С приближением даты поставки по контракту количество незакрытых контрактов уменьшается. Их общий объем по всем месяцам поставки приведен внизу таблицы.

Тщательно разработанные механизмы защиты от риска невыполнения обязательств по контракту, опирающиеся на требование размещения на счете участников биржевых сделок необходимого залогового обеспечения, приводят к тому, что фьючерсные рынки используются отдельными лицами и фирмами с труднопроверяемыми кредитными рейтингами. С другой стороны, форвардные контракты стараются применять в тех случаях, когда кредитный рейтинг заключающих контракт сторон высок и его легко проверить. Подобным образом форвардные контракты часто используются на рынке иностранных валют, в случае которого заключающие контракт стороны — это банки или банк и один из его корпоративных клиентов.

Ценовые соотношения, которые будут рассмотрены далее в этой главе применительно к форвардным ценам, с минимальными модификациями могут быть использованы и для фьючерсных цен. Различия между ними обусловлены свойствами фьючерсных контрактов, связанными с их ежедневной рыночной корректировкой. Однако на практике для большинства активов различия во фьючерсных и форвардных ценах наблюдаются редко3.

Контрольный вопрос 14.1 |

Какие изменения произойдут на вашем счете для заключения фьючерсных контрактов, если вы займете длинную позицию по фьючерсному контракту на поставку пшеницы, а фьючерсная цена не снизится на 7 1/4 цента за бушель, а возрастет на такую же величину? |

14.2. ЭКОНОМИЧЕСКАЯ ФУНКЦИЯ ФЬЮЧЕРСНЫХ РЫНКОВ

Наиболее очевидная функция товарных фьючерсных рынков состоит в перераспределении ценовых рисков, которым подвергаются участники рынка. Однако товарные фьючерсные цены также имеют большое информационное значение для производителей, посредников и потребителей товаров, которые должны решать, сколько, например, следует продать или израсходовать пшеницы сейчас, а сколько сохранить на будущее. Давая владельцу товара возможность хеджировать ценовые риски, фьючерсные контракты позволяют ему принимать решения о том, стоит ли хранить товар на складе или же лучше совершить фьючерсную сделку.

Предположим, например, что до следующего урожая остается один месяц и оптовый торговец пшеницей хранит у себя тонну зерна прошлого урожая. Цена спот на пшеницу составляет 2 долл. за бушель, а фьючерсная цена при поставке через месяц (после сбора нового урожая) равна F. Указанный посредник имеет возможность застраховать себя от возможных потерь в связи с изменениями цен, продав зерно на слот-рынке (1-й вариант), либо заняв короткую позицию по фьючерсному контракту по цене F и осуществив поставку пшеницы через месяц (2-й вариант). В любом случае он твердо знает, по какой именно цене он продаст свое зерно.

Предположим, что издержки для посредника по физическому хранению пшеницы — (cost of сапу), в которые включаются проценты на вложенный капитал, оплата за складирование и потери за счет порчи товара, — составляют 10 центов за бушель в месяц. Этот посредник выберет второй вариант и будет хранить тонну пшеницы в течение следующего месяца, дожидаясь нового урожая, только в том случае, если F превышает 2,10 долл. Например, если фьючерсная цена составляет 2,12 долл. за бушель, он предпочтет держать зерно на хранении в течение следующего месяца.

Теперь давайте предположим, что на этом же рынке действует другой посредник, торгующий пшеницей, и для которого издержки по хранению составляют 15 центов на один бушель в месяц. При фьючерсной цене 2,12 долл. этот посредник выберет первый вариант и немедленно продаст свою пшеницу на спот-рынке вместо того, чтобы хранить ее, хеджируя ценовые риски путем открытия короткой позиции. Таким образом, посредник предпочтет хранить зерно в течение месяца, предшествующего урожаю, только в том случае, если издержки по хранению будут для него меньше, чем разница между фьючерсными ценами на пшеницу и ценами спот.

Пусть S — цена спот на пшеницу, а С — издержки по хранению для посредника

У. В этом случае мы можем обобщить свой вывод и сказать, что посредник j предпочтет хранить зерно на складе в течение следующего месяца только в том случае, если С/ < F - S. Таким образом, разница между фьючерсными ценами и ценами спот, называемая базисом (spread), определяет, сколько и кем будет храниться пшеницы Мы можем сформулировать следующий вывод: фьючерсные и форвардные рынки повышают эффективность экономики за счет того, что хранение товаров осуществляется оптовыми торговцами с минимальными затратами на хранение.

Предположим, что следующий урожай пшеницы ожидается очень обильным и, следовательно, с точки зрения реализации общественных интересов желательно потребить все находящееся в настоящее время на хранении зерно. Рынок форвардных сделок дает возможность хеджировать ценовые риски без того, чтобы физически хранить пшеницу. Форвардные цены соответствующим образом отражают сложившуюся ситуацию, и поэтому они ниже спот-цен. Тем самым подаются сигналы для участника рынка (оптовых торговцев пшеницей и производителей) распродавать свои запа-i, не дожидаясь нового урожая. В результате никому не выгодно хранить зерно с того времени, когда стали известны благоприятные прогнозы на урожай и до его получения, даже в том случае, если затраты на хранение равны нулю (т.е. С=0)4.

Контрольный вопрос 14.2 |

Представьте себе, что вы — посредник в торговле зерном и цена спот составляет 3 долл. за бушель, а фьючерсная цена с поставкой через месяц равна 3,10 долл. Как вы будете действовать, если издержки по хранению зерна составляют для вас О 15 долл. за бушель в месяц? |

14.3. РОЛЬ БИРЖЕВЫХ СПЕКУЛЯНТОВ

Производители, оптовые торговцы и потребители пшеницы могут обладать лучшими возможностями для предсказания будущих цен на зерно (возможно, за счет того, что им не требуется особых усилий для получения соответствующей информации), чем другие лица. Однако и последним не запрещено принимать участие в рыночных операциях. Любое лицо, использующее фьючерсный контракт для снижения риска, называется хеджером (hedger). Однако большая часть торговли с применением фьючерсных контрактов осуществляется биржевыми спекулянтами (speculators), занимающимися этими сделками в соответствии с их прогнозами относительно будущего уровня спот-цен.

Биржевые спекулянты руководствуются отнюдь не стремлением снизить степень риска, присущего их производственной или коммерческой деятельности. Их заинтересованность в операциях с фьючерсными контрактами вызвана возможностью получения дохода от этих сделок. Биржевые спекулянты обычно собирают информацию, облегчающую предсказание ценовой динамики соответствующих товаров, а затем на основе составленных прогнозов покупают или продают фьючерсные контракты.

Одна и та же сторона может выступать в качестве и хеджера, и биржевого спекулянта. Действительно, можно сказать, что если фермер, пекарь или посредник, торгующий зерном, не хотят заниматься хеджированием, то тогда они спекулируют на ценах. Конкуренция между активными предсказателями цен на фьючерсных рынках способствует успеху тех из них, у кого есть конкурентное преимущество в составлении прогнозов цен на пшеницу за счет специализации в этой области.

Представьте себе, например, что вы — биржевой спекулянт пшеницей. Вы собираете информацию обо всех факторах, связанных с предложением и спросом и определяющих цену на зерно, таких, как общая площадь под посевами, метеоусловия, производственные планы основных производителей в хлебопекарской отрасли и т.п " результате вы составляете прогноз цен спот на следующий месяц. Допустим, прогнозируется цена 2 долл. за бушель зерна. Если текущая фьючерсная цена для поставки через месяц меньше 2 долл. за бушель, вы покупаете фьючерсный контракт (занимаете длинную позицию), поскольку предполагаете получить доход от этой операции.

Для того чтобы убедиться в приведенном выше утверждении, предположим, что текущая фьючерсная цена на пшеницу, которая должна быть поставлена через месяц, составляет 1,50 долл. за бушель. Занимая длинную позицию по такому фьючерсному контракту, вы фиксируете цену закупки для подлежащего доставке через месяц зерна уровне 1,50 долл. за бушель. Поскольку вы ожидаете, что на тот момент цена спот Доставит 2 долл. за бушель, ваша ожидаемая прибыль равна 0,50 долл. за бушель.

А теперь представим, что сложившаяся фьючерсная цена для поставки через месяц•превышает 2 долл. за бушель, т.е. прогнозируемую вами спот-цену. Пусть, например Кто будет 2,50 долл. за бушель. В таком случае для получения прибыли вы продаете фьючерсный контракт (открываете короткую позицию), фиксируя цену продажи на Иуровне 2,50 долл. за бушель. При этом предвидится возможность закупить зерно по цене спот, составляющей на тот момент 2 долл. за бушель. Таким образом, ожидаемый доход составляет 0,50 долл. на бушель.

В качестве биржевого спекулянта вы можете занимать любую позицию, дающую вам возможность получить прибыль. Безусловно, следует учитывать, что поскольку вы не знаете совершенно определенно, какой будет через месяц цена спот, то в сделках с фьючерсными контрактами можно и потерять деньги. Однако вы берете на себя этот риск, рассчитывая на прибыль.

Спекулятивная деятельность на фьючерсных рынках иногда подвергается критике ввиду того, что не представляет ценности для общества. Действительно, она часто изображается как некий аналог карточной игры. Однако существуют, по меньшей мере, две важные экономические функции, реализации которых служат биржевые спекулянты.

Во-первых, брокеры, работающие на товарной бирже и постоянно добивающиеся успеха, обязаны этому правильному предсказанию цен спот Таким образом, их деятельность приводит к тому, что фьючерсные цены оказываются лучшим прогнозом тенденции изменения спотовых цен. Во-вторых, биржевые спекулянты берут на себя роль партнеров по сделкам для хеджеров в тех случаях, когда не находится других хеджеров, готовых сразу открыть соответствующие позиции. Таким образом, деятельность биржевых спекулянтов делает фьючерсные рынки более ликвидными, чем это было бы в отсутствие спекулятивных сделок. Действительно, если бы фьючерсные контракты покупались и продавались только хеджерами, торговля могла бы быть недостаточно активной для поддержания деятельности организованной фьючерсной торговой биржи. Таким образом, присутствие биржевых спекулянтов может быть очень необходимым условием для самого существования некоторых фьючерсных рынков.

14.4. СВЯЗЬ МЕЖДУ ТОВАРНЫМИ СПОТ-ЦЕНАМИ ' ФЬЮЧЕРСНЫМИ ЦЕНАМИ

Как мы уже видели в разделе 14.2, у торговых посредников имеется два способа Для того, чтобы прохеджировать ценовой риск. Во-первых, они могут продать зерно на спот-рынке по цене 2 долл. за бушель и поставить его немедленно. Второй способ заключается в том, чтобы открыть короткую позицию по фьючерсному контракту (по Цене F), сохранить зерно на своем складе и осуществить поставку через месяц.

Купив зерно сегодня и одновременно реализуя второй вариант, арбитражеры могут Рассчитывать на получение гарантированной арбитражной прибыли при условии, что фьючерсная цена сильно превышает цену спот. Это соображение устанавливает верх-"ий предел расхождения цен спот и фьючерсных цен. Фьючерсная цена не может превышать цену спот более, чем на величину издержек по ранению товара:

F – S?C (14.1)

Поскольку издержки по хранению могут изменяться как с течением времени, так и по участникам рынка, то верхняя граница расхождения цен колеблется.

14.5. ПОЛУЧЕНИЕ ИНФОРМАЦИИ НА ОСНОВЕ ТОВАРНЫХ ФЬЮЧЕРСНЫХ ЦЕН

Фьючерсные цены могут также давать информацию об ожиданиях покупателей в отношении будущих цен на спотовом рынке. Это связано с тем, что фьючерсные цены отражают ожидания покупателей в отношении цены спот на момент поставки товара по контракту и, таким образом, появляется возможность получить информацию относительно будущих цен на рынке наличных продаж.

Какие же сведения дает нам форвардная цена на пшеницу?

Мы должны различать два условия: (1) зерно на хранении отсутствует и (2) зерно находится на хранении.

1. В случае, если зерно на хранении отсутствует — условие, называемое исчерпанием запаса (stock out) — соотношение (14.1) выполняется в виде строгого неравенства. На соотношение между форвардными и спотовыми ценами никак не влияют арбитражные операции. В этом случае информация об ожидаемой в будущем цене спот, которую можно получить на основании форвардной цены, никак не опирается на сложившийся уровень спот-цен5.

2. Если зерно находится на хранении, то относительно ожидаемой в будущем цены спот нельзя сделать никаких выводов, кроме тех, которые могут быть получены из текущей цены спот. Причина здесь состоит в том, что в силу действия арбитражных сил соотношение 14.1 должно выполняться в виде равенства. Таким образом, форвардная цена полностью определяется ценой спот и издержками по хранению, независимо от существующих оценок для ожидаемой в будущем цены спот. Поэтому, если мы видим, что некоторый товар, — активы или ценные бумаги, — имеется в наличии, то форвардная цена не дает дополнительной информации об ожидаемой в будущем цене спот. Однако форвардная цена, если рассматривать ее совместно с текущей ценой спот, может быть использована для получения оценки издержек по хранению6.

Контрольный вопрос 14.3 |

В каком случае форвардная цена не дает дополнительной информации относительно ожидаемых в будущем цен спот по сравнению с той, которую можно получить из текущих цен спот? |

1 Можно также следующим образом наглядно представить две стороны форвардного контр та. Участник сделки, открывающий короткую позицию, т.е. обязующийся продать товар, не его согнувшись, уменьшаясь таким образом, в росте, т.е. становится короче. В свою очередь, РУ гой участник, занявший длинную позицию, всплескивает свободными от товара руками,радуясь ключенной сделке, т.е. становится длиннее.— Прим. ред.

2 Залог может быть внесен в виде процентных государственных ценных бумаг, при этом в

лучаетепричитающиесяпроценты

3 См. Bradford Comell and Marc R. Reinganum, "Forward and Futures Prices: Evidence from

Foreign Exchange Markets", Journal of Finance, 36 (December 1981).

4 Более того, на таком соотношении цен должна отражаться деятельность арбитражеров, ищущих владельцев наличных запасов зерна, которые, возможно, собирались его хранить. Арбитражеры стремятся занять это зерно, продать его на слот-рынке и прохеджировать своюкоро позицию открытием длинной позиции по форвардному контракту. Таким образом, выпуск арбитражной прибыли арбитражеры увеличивают количество зерна, поставляемого для целей щего потребления.

5 Однако даже в этом случае, когда определенная информация может быть получена, прогно для будущей цены слот не обязательно окажется объективным Более детально данный вопрос оо-суждается в разделе 14 9.

6 В случае, когда запасы находятся на форвардной цены и цены спот приводит к выводу об от рицательной величине издержек по хранению, при этом можно почти определенно сказать, что су ществуют не учтенные в проведенном анализе выгоды от того. что товары, активы или цени бумаги остаются на хранении. Величина таких скрытых доходов называется готовым дохооо (convenienceyield) (от физического владения).

14.6. ЗОЛОТО: ПАРИТЕТ МЕЖДУ ФОРВАРДНЫМИ И СПОТ-ЦЕНАМИ

Подобно тому, как арбитражные операции формируют базис между фьючерсными ценами и ценами спот на пшеницу в случае ее хранения, они определяют и разность этих цен для золота. Получаемое в результате уравнение, связывающее фьючерсные цены и цены спот, называется уравнением паритета меивду форвардными ценами и ценами спот (forward-spot price-parity relation).

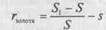

Представьте себе, что вы хотите инвестировать средства в операции с золотом. Срок инвестирования составляет один год. Для этого имеется два способа. Первый состоит в покупке золота по текущей цене спот S, хранении его и продаже в конце года по цене 5 Пусть s — годовые затраты на хранение золота, выраженные в долях от цены спот. Таким образом, ваша ставка доходности составляет

(14.2)

Если, например, цена спот на золото составляет 300 долл., а затраты на хранение равны 2% годовых, ставка доходности оказывается равной

-=-»."

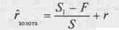

Другой способ вложения средств в золото сроком на год состоит в том, чтобы взять те же 300 долл. и вместо того, чтобы покупать золото, создать его синтетический (synthetic) аналог. Вы можете создать синтетическое золото, вложив 300 долл. (т.е. сумму, соответствующую цене спот золота) в безрисковые активы и одновременно заняв длинную позицию по форвардному контракту на золото с датой поставки через год и форвардной ценой F. Ставка доходности для такого вложения в синтетическое золото составит

Если, например, безрисковая ставка составляет 8%, ставка доходности для синтетического золота будет равна

В соответствии с законом единой цены эти два равноценных вложения средств должны давать одну и ту же доходность; вследствие этого, приравнивая друг другу выражения (14.2) и (14.3), получаем

5', -F _S-S ~~+''~~S~~S

Путем несложных преобразований приходим к уравнению паритета между форвардными ценами и ценами спот на золото:

F={l+r+s)xS (14.4)

В рассматриваемом примере форвардная цена для поставки золота через год должна составить 330 долл. за унцию:

F = (1 + г + s) х S = 1,10 х 300 = 330

Если в нашем случае форвардная цена окажется выше 330 долл. за унцию, то ар-"итражеру стоит купить золото по цене спот и одновременно перепродать его для по-едующей поставки по форвардной цене. Если же, с другой стороны, форвардная Цена окажется меньше 330 долл. за унцию, то арбитражеру стоит совершить короткую "Родажу золота на спот-рынке (т.е. одолжить его и немедленно продать), вложить вырученную сумму в безрисковые активы и открыть длинную позицию по форвардному контракту.

На практике именно торговцы золотом являются теми участниками рынка, которые поддерживают паритет между форвардными ценами и ценами спот. Это связано с тем, что для них затраты на хранение и совершение сделок минимальны.

В табл. 14.2 показаны возможности ценового арбитража, которые существовали бы в случае форвардной цены, равной не 330 долл. за унцию, а 340 долл. за унцию. Торговец золотом должен был бы взять заем, использовать средства для покупки золота по цене 300 долл. за унцию и одновременно продать форвардный контракт по цене 340 долл. за унцию. После возврата займа и оплаты затрат на хранение в течение года он получит разницу в 10 долл. независимо от того, какой на этот момент окажется цена спот.

Рассмотрим теперь, какой была бы ситуация, если бы форвардная цена на золото составила только 320 долл. за унцию. В табл. 14.3 показаны возможности арбитража, которые существовали, если бы форвардная цена составляла не 330, а 320 долл. за унцию. Торговец золотом должен был бы в этом случае коротко продать на спот-рынке золото по цене 330 долл. за унцию, вложить средства в безрисковые активы и одновременно купить форвардный контракт по цене 320 долл. за унцию. После возврата займа и получения суммы, равняющейся затратам на хранение в течение года, он получит разницу в 10 долл. независимо от того, какой на этот момент окажется цена спот7.

Таблица 14.2. Арбитражные возможности при завышенной форвардной цене на золото-

Арбитражная позиция 1

Продажа форвардного контракта |

Денежные потоки на начало го

0 |

да Денежные потоки чере

340долл - |

згод

S1 |

Заем 300 долл. |

300 долл. |

-324 долл. |

Покупка унции золота |

- 300 долл. |

S1 |

|

Оплата затрат на хранение |

|

- 6 долл. |

|

Чистая выручка |

0 |

340долл -ЗЗОдолл |

= Юдолл |

Таблица 14.3. Арбитражные возможности при заниженной форвардной цене на золото

Арбитражная позиция Денежные потоки на начало года Денежные потоки через год

Продажа на срок унции золота 300 долл. - S1

Покупка форвардного контракта 0 S1 - 320 долл.

Вложение 300 долларов в годич- - 300 долл. 324 долл.

ные бескупонные облигации

Получение затрат по хранению 6 долл.

Чистая выручка 0 330 долл.- 320 долл.=Юдолл

Уравнение паритета между форвардными ценами и ценами спот не отражает какую-либо причинно-следственную связь. Оно не утверждает, что форвардная цена определяется ценой спот и затратами на хранение. Скорее, как форвардная цена, так и цена спот задаются рынком. Если нам известна одна из них, закон единой цены дает возможность определить, какой должна быть вторая.

Контрольный вопрос 14.4 |

Предположим, что r=0,06, S=400 долл. и s=0,02. Какой должна быть форвардная цена на золото? Покажите, каким образом в случае, если она оказывается иной возникает возможность арбитража. |

14.6.1. "Подразумеваемые" издержки по хранению

Одним из следствий уравнения паритета между форвардными ценами и ценами спот на золото является невозможность получить какую-либо дополнительную информацию об ожидаемой в будущем цене спот из форвардной цены помимо той, которую дает спот-рынок. В случае торговли пшеницей, описанном в разделе 14.4, мы видели, что в отсутствие зерна на хранении форвардная цена содержит такую информацию об ожидаемой в будущем цене спот, которая никак не связана с уровнем текущей цены спот. Поскольку мы рассматриваем золото, которое находится на хранении, то аналогичная информация об ожидаемых в будущем ценах не может быть получена на основании сведений о форвардной цене.

Единственная информация, которую можно извлечь из существующей цены спот и форвардной цены на золото, — это подразумеваемые издержки по хранению (impliedcostofcarry), которые определяются как разница между форвардной ценой и ценой спот:

Подразумеваемые издержки по хранению = F - S

Эта величина представляет собой подразумеваемые предельные издержки хранения для инвестора, которому все равно, куда вкладывать свои средства: в реальное золото или в синтетическое.

Из описываемого соотношением 14.4 уравнения паритета между форвардными ценами и ценами спот мы видим, что издержки хранения (в виде доли цены спот) складываются из безрисковой ставки доходности и складских издержек:

Таким образом, вычитая фактическую величину процентной ставки из предполагаемых издержек по хранению, можно получить размер подразумеваемых складских издержек для золота.

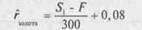

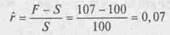

Предположим, например, что цена спот на золото составляет 300 долл. за унцию, форвардная цена при сроке поставки через один год равна 330 долл., а безрисковая процентная ставка составляет 8%. Чему равны подразумеваемые издержки по хранению и подразумеваемые складские издержки?

Подразумеваемые издержки по хранению = F — S = 330 долл. — 300 долл. = 30 долл. за унцию

Подразумеваемые складские издержки = (F — S)/S — г = 0,10 — 0,08 = 0,02, или 2% годовых.

Контрольный вопрос 14.5

Предположим, что цена спот на золото составляет 300 долл. за унцию, а форвардная Цена со сроком поставки через один год равна 324 долл. Чему равны подразумевае- \ мые издержки по хранению золота? Чему равны подразумеваемые складские издержки, если безрисковая ставка составляет 7% годовых?

14.7. ФИНАНСОВЫЕ ФЬЮЧЕРСЫ

рабочая книга Рассмотрим теперь вопросы ценообразования финансовых фьючерсов

;'1 Речь пойдет о поставляемых в будущем акциях, облигациях и иностран-SS J ной валюте. В отличие от таких товаров, как пшеница или золото, фи-47 нансовые активы не имеют реальной стоимости. Их не потребляют, не используют в производственных процессах, не держат ради красоты. Ценные бумаги, скорее, можно рассматривать как воплощение требований их владельцев на некие будущие доходы.

Ценные бумаги можно выпускать и хранить при очень низких затратах, что отражается в связи между их ценами слот и фьючерсными ценами. Действительно, в первом приближении мы можем полностью пренебречь этими затратами при получении уравнений паритета между форвардными ценами и ценами спот.

Рассмотрим акции гипотетического взаимного фонда S&P, портфель акций которого характеризуется широкой диверсификацией. Все дивиденды реинвестируются. Форвардный контракт на акции S&P представляет собой обещание поставить акции в некоторый определенный день по оговоренной цене поставки. Обозначим эту форвардную цену F. Сторона, открывающая длинную позицию по форвардному контракту, соглашается в день получения акций заплатить F долларов противоположной стороне, занявшей короткую позицию. Мы обозначим стоимость акции на день передачи S,.

Вместо реальной передачи акций расчеты по контракту обычно осуществляются в денежной форме. Это означает, что передачи акций не происходит, а в день платежа по контракту выплачивается только разница между F и S/. Предположим, например, что форвардная цена составляет 108 долл. за акцию. Тогда в том случае, если цена акции в день их передачи оказывается 109 долл., то сторона, занявшая длинную позицию, получает 1 долл. от стороны, занявшей короткую позицию. Однако если цена спот оказывается равной 107 долл., сторона, занявшая длинную позицию, должна выплатить 1 долл. стороне, занявшей короткую позицию.

Рассмотрим теперь связь между форвардными ценами и ценами спот для акций S&P. Предположим, что цена спот S&P составляет 100 долл., безрисковая процентная ставка равна 8% годовых, а поставка акций предусматривается через год. Какой в таком случае должна быть форвардная цена?

Отметим, что мы можем создать следующую конструкцию, по сути дублирующую получение через год акции фонда S&P. купить безрисковые бескупонные облигации номинальной стоимостью F, одновременно открыв длинную позицию по форвардному контракту для акций S&P. В срок оплаты по форвардному контракту мы погасим облигации по номинальной стоимости F и используем полученные средства для покупки акции S&P по форвардной цене.

Таким образом, форвардный контракт на акции S&P плюс бескупонная облигация образуют синтетическую акцию S&P точно с такими же характеристиками доходности, как и сами акции S&P. В соответствии с законом единой цены две эквивалентные ценные бумаги должны иметь одинаковые цены.

В табл. 14.4 показаны операции и соответствующие им выплаты, применяемые для конструирования акции с помощью бескупонных облигаций и форвардного контракта. Обратите внимание на тот факт, что акции S&P и дублирующий их портфель ценных бумаг (replicating portfolio) имеют через год одну и ту же стоимость, а именно Sj.

Таблица 14.4. Конструирование синтетических бездивидендных акций с помощью 'бескупонных облигаций и форвардного контракта на акции

Позиция Де»

Покупка акций |

южные потоки на начало года

- ЮОдолл |

Денежные потоки через год

Si |

Дублирующий портфель (синтетическая акция) |

|

|

Открытие длинной позиции по форвардному контракту на акции |

0 |

S,-F |

Покупка бескупонных облигаций номинальной стоимостью F |

-F/1,08 |

F |

Итоговое движение денег по дублирующему портфелю |

-F/1,08 |

Si |

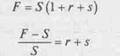

Приравнивая стоимость синтетической акции к стоимости реальной акции, получаем:

(14.5)

откуда следует, что цена спот равна приведенной стоимости форвардной цены, дисконтированной по безрисковой процентной ставке.

Проведя в равенстве 14.5 соответствующие преобразования, находим выражение для форвардной цены F в виде зависимости от текущего значения цены спот S и безрисковой процентной ставки г.

F = S х (1 + г) = 100 долл. х 1,08 = 108 долл.

В более общем случае, если срок выплаты по форвардному контракту и срок погашения для бескупонной облигации составляют Глет, получаем следующее уравнение паритета между форвардными ценами и ценами спот:

(14.6),

согласно которому форвардная цена равна будущей стоимости цены спот на которую начисляется сложный процент по безрисковой процентной ставке в течение Т лет.

Соблюдение этого равенства поддерживается арбитражными операциями. Для доказательства допустим, что оно не выполняется. Сначала предположим, что форвардная цена оказывается слишком высокой для данной безрисковой ставки и цены спот. Предположим, например, что г=0,08, S=100 долл. и форвардная цена, F, равна 109 долл. вместо 108 долл. Таким образом, форвардная цена оказывается на 1 долл. выше, чем та, которая следует из уравнения для паритета цен.

Наличие конкурентного рынка для акций S&P и возможности заключения форвардных контрактов на акции S&P означает также и то, что имеются возможности для арбитражных операций. Для их совершения арбитраже? должен купить акции на спот-рынке и одновременно открыть короткую позицию, продав форвардный контакт. Таким образом, он купит акции S&P, профинансировав эту покупку посредством займа на всю сумму покупки, и одновременно застрахуется от возможных потерь, открыв короткую позицию по форвардному контракту на продажу акций S&P. В результате он ничего не получит в начале года, но зато его чистая выручка в конце года ставит 1 долл. в расчете на одну акцию. Если количество акций, с которыми совершена эта операция, составляло миллион, то общий доход от арбитража будет равен 1 миллиону долл.

В табл. 14.5 проиллюстрированы операции, необходимые для такого рода арбитража. Естественно, что арбитражеры будут стараться проводить эти операции в очень больших объемах. Их деятельность на спот- и форвардных рынках ценных бумаг вызовет колебания форвардных и спот-цен до тех пор, пока равенство в уравнении 14.6 не восстановится.

Таблица 14.9. Арбитражные операции с фьючерсными контрактами на акции

Арбитражная позиция |

Денежные потоки на начало года |

Денежные потоки через год |

Продажа форвардного контракта |

0 |

109долл -Si |

Заем ЮОдолл |

100 долл. |

- 108 долл. |

Покупка акций |

-ЮОдолл |

S) |

Чистая выручка |

0 |

1 долл |

Как мы уже раньше видели, анализируя операции с золотом, из уравнения паритета между форвардными ценами и ценами спот не следуют какие-либо конкретные рекомендации. Это уравнение не позволяет определить форвардную цену на основе цен спот и безрисковой ставки доходности. Все три входящих в него переменных — F, S и г— задаются рынком. Если мы знаем любые две из этих величин, то в соответствии с законом единой цены можем определить, чему должна равняться третья.

7 Когда биржевой торговец золотом занимает короткую позицию по продаже золота на спот рынке, он в действительности берет его взаймы у клиента, для которого осуществляет хранен В принципе, подобным образом можно открыть короткую позицию для любого находящегося на хр нении товара

14.8. "ПОДРАЗУМЕВАЕМАЯ" БЕЗРИСКОВАЯ СТАВКА ДОХОДНОСТИ

Подобно тому, как можно сконструировать синтетические акции, воспользовавшись безрисковыми активами и форвардным контрактом на акции, можно синтезировать и безрисковую бескупонную облигацию, купив акции и одновременно открыв короткую позицию по форвардному контракту. Предположим, что F равно 108 долл., Сравняется 108 долл., а Г составляет один год. Мы можем сконструировать синтетическую годичную бескупонную облигацию номинальной стоимостью 108 долл., купив акции по 100 долл. и одновременно открыв короткую позицию по поставке через год акций по форвардной цене 108 долл

Первоначальные расходы составляют 100 долл., а выручка через год составит 108 долл. независимо от того, какой окажется цена спот (S,) для акций. Таким образом, если вы можете купить синтетическую годичную бескупонную облигацию (или казначейский вексель) номинальной стоимостью 108 долл. за полную стоимость в 100 долл., подразумеваемая безрисковая ставка составляет 8%. Совершаемые при этом операции проиллюстрированы в табл. 14.6.

В более общей форме подразумеваемая безрисковая ставка доходности, которую можно получить посредством покупки акций и открытия короткой позиции по форвардному контракту, равна

(14.7)

Таблица 14.6. Конструирование синтетической бескупонной облигации с помощью акций и форвардного контракта

Позиция Денежные потоки на Денежные потоки че-начало года рез год |

Покупка казначейского векселя номиналом 108 долл. -108 долл /(1 +г) 108 долл. Дублирующий портфель ценных бумаг (синтетический казначейский вексель)

Покупка акций -ЮОдолл 81 Открытие короткой позиции 0 (108 - S1) долл. Итоговые движения денег по дублирующему портфелю -ЮОдолл 108 долл |

Контрольный вопрос 14.6 |

Предположим, что цена спот акций фонда S&P составляет 100 долл., а форвардная цена при поставке через один год равна 107 долл. Чему равна подразумеваемая безрисковая ставка доходности? Покажите, что если бы реальная безрисковая ставка составляла 8% годовых, существовала бы возможность арбитража. |

14.9 ФОРВАРДНАЯ ЦЕНА — ЭТО НЕ ПРОГНОЗ ДЛЯ БУДУЩИХ ЦЕН СПОТ

Если мы рассматриваем акции, по которым дивиденды не выплачиваются и предлагается положительная премия за риск для инвесторов, достаточно просто показать, что форвардная цена не может играть роль прогноза относительно ожидаемой в будущем цены спот. Для того чтобы убедиться в этом, предположим, что премия за риск для акций S&P составляет 7% годовых, а безрисковая ставка доходности равна 8%. Таким образом, ожидаемая ставка доходности для акций S&P равна

•15% годовых.

• Если текущая цена спот равняется 100 долл за акцию, то ожидаемая через год це-уа спот составит 115 долл. Это обусловлено тем, что для получения ожидаемой ставки юоходности по акциям S&P в 15% в отсутствие каких-либо дивидендных выплат итоговая цена спот должна быть на 15% выше, чем исходная цена спот:

Итоговая цена - Начальная цена Ожидаемая ставка доходности акции = Начальная цена

..-0,15

i =1,15 долл. =1,15х100 =115 долл.

Однако в соответствии с уравнением паритета между форвардными ценами и Ценами спот форвардная цена для акций S&P при передаче через год должна составлять 108 долл. Инвестор, имеющий синтетические акции (бескупонная облигация и открытая длинная позиция по форвардному контракту), как ожидается, должен получить те же 7% годовых премии за риск, как это было бы и в случае покупки самих акций.

Контрольный вопрос 14.7 |

Предположим, что премия за риск для акций S&P составляет не 7% годовых, а 6%. Как это скажется на ожидаемой в будущем цене спот, если предположить, что безрисковая ставка по-прежнему составляет 8% годовых? Как такое изменение повлияет на форвардную цену? |

14.10. УРАВНЕНИЕ ПАРИТЕТА МЕЖДУ ФОРВАРДНЫМИ ЦЕНАМИ И ЦЕНАМИ СПОТ ПРИ УСЛОВИИ ДЕНЕЖНЫХ ДИВИДЕНДОВ

В предыдущем разделе мы получили уравнение паритета между форвардными ценами и ценами спот исходя из того, что в течение всего срока действия форвардного контракта дивиденды по акциям не выплачиваются. Рассмотрим теперь, как изменится задаваемое соотношением 14.6 уравнение паритета между форвардными ценами и ценами спот при условии выплаты дивидендов.

Предположим, что все участники рынка ожидают в конце года дивидендных выплат в размере D на одну акцию. В этом случае сконструировать аналог дивидендов совершенно точно невозможно, поскольку неизвестен их точный размер. Однако можно определить связь между форвардными ценами и ценами спот через ожидаемые дивиденды Дублирующий портфель ценных бумаг будет теперь связан с покупкой бескупонной облигации по номинальной стоимости F+D и открытием длинной позиции по форвардному контракту, как это показано в табл. 14.7.

Таблица 14.7. Конструирование синтетической акции с выплатой дивидендов с помощью бескупонной облигации и фьючерсного контракта на поставку акций

Позиция |

Денежные потоки на начало года |

Денежные потоки через год |

Покупка акций |

-S |

D+Si |

Дублирующий портфель ценных бумаг (синтетические акции) |

|

|

Открытие длинной позиции по форвардному контракту на акции |

0 |

S,-F |

Покупка бескупонной облигации номинальной стоимостью D+F |

-D+F |

D+F |

|

(1+г) |

|

Итоговое движение денег по дублирующему портфелю |

-D+F |

D+Si |

|

(1+г) |

|

Приравнивая цену акций к цене сконструированного дублирующего портфеля ценных бумаг, получаем:

(14.8)

Форвардная цена будет больше, чем цена спот в том и только том случае, если Dменьше, чем rS, или, если дивидендная доходность (D/S) меньше, чем безрисковая процентная ставка Поскольку величина D с полной определенностью неизвестна, в поддержании уравнения паритета между форвардными ценами и ценами спот полное действие арбитража проявиться не может В таких случаях мы говорим о квазиарбитражной ситуации

Контрольный вопрос 14.8 |

Сравните уравнение паритета между форвардными ценами и ценами спот на золото с аналогичным уравнением для акций. Чему равны издержки по хранению акций? |

14.11. "ПОДРАЗУМЕВАЕМЫЕ" ДИВИДЕНДЫ

В разделе 14.8 мы увидели, что в случае акций, по которым дивиденды не выплачиваются, подразумеваемую безрисковую ставку можно вывести из форвардных и спот-цен. Для акций, по которым дивиденды выплачиваются, мы можем найти подразумеваемые дивиденды. Переписав уравнение 14.8 в другом виде, мы имеем:

D=S(l+r)-F

Таким образом, если нам известно, что S = 100 долл., г te 0,08 и F = 103 долл., подразумеваемая величина ожидаемых дивидендов оказывается равной 5 долл.:

D= 100х1,08 -103 =5

14.12. УРАВНЕНИЕ ПАРИТЕТА ДЛЯ ВАЛЮТНЫХ КУРСОВ

Рассмотрим теперь взаимосвязь между форвардной и спот-ценой на иностранную валюту (форвардным курсом и спот курсом) В качестве двух валкл выберем доллары США и иены и выразим в долларах форвардные и спот-цены для иены.

В уравнение паритета между форвардными ценами и ценами спот входят две безрисковые процентные ставки:

(14.9)

где F— форвардный курс иены, S— текущий спот курс, Гу — процентная ставка (годовая) для иены, а Гу — процентная ставка (годовая) для доллара. Срок поставки по форвардному контракту — один год.

Предположим, например, что нам известны три из четырех переменных: S = 0,01 долл. за иену, г; = 0,08 годовых, и = 0,05 годовых. В соответствии с законом единой цены четвертая переменная, F, должна равняться 0,0102857 долл. за иену:

1 П8 F = 0,01 х-— =0,0102857

Это обусловлено тем, что облигацию в иенах можно продублировать, сконструировав синтетический финансовый инструмент с использованием долларовых облигаций и форвардного контракта "йена—доллар". Это осуществляется заключением форвардного контракта на 1 иену по форвардному курсу F с одновременной покупкой долларовой облигации номинальной стоимостью F. Текущее значение стоимости доллара для такой синтетической облигации в иенах составляет F/(l+r$). Как облигация в ие нах, так и дублирующий портфель ценных бумаг обеспечивают гарантированную плату 1 иены через год, что будет стоить ровно Si долларов В табл. 14.8 приводится краткое перечисление описанных действий.

Таблица 14.8. Конструирование синтетической облигации в иенах с применением Л долларовых облигаций и форвардного контракта по иене Щ

Позиция Денежные потоки на Денежные потоки начало года через год |

Покупка облигации в иенах -S Si |

Сг) Дублирующий портфель ценных бумаг (синтетическая облигация в иенах)

Открытие длинной позиции по форвардному контракту по иене 0 Si - F Покупка долларовой облигации номинальной стоимостью F -F F |

(1) Итоговое движение денег по дублирующему портфелю -F Si |

Cs.) |

Поскольку это эквивалентные ценные бумаги, в соответствии с законом единой цены текущая стоимость облигации в иенах, выраженная в долларах, должна быть равна текущей стоимости в долларах для синтетической облигации в иенах. Таким образом, мы приходим к уравнению паритета между форвардными и спот курсами для доллара и иены:

(14.10)

Выражение в правой части равенства 14.10 представляет собой текущее значение цены в долларах для облигации, деноминированной в иенах, а выражение, стоящее в левой части, — это текущая долларовая стоимость дублирующих выплат по облигации в иенах, — долларовой облигации и форвардного контракта по иене.

Подобно уравнениям паритета между форвардными ценами и ценами спот для акций и облигаций уравнение паритета для валютного курса не отражает какую-либо причинно-следственную связь. Оно просто означает, что, если известны любые три из четырех входящих в него переменных, четвертую можно найти, воспользовавшись законом единой цены.

Контрольный вопрос 14.9 |

Предположим, что г$ = 0,06, Гу = 0,03 и S = 0,01 долл. Каким должен быть форвардный курс иены? Покажите, каким образом, если курс оказывается другим, возникает возможность арбитража. |

14.13. РОЛЬ ОЖИДАНИЙ В ОПРЕДЕЛЕНИИ ВАЛЮТНОГО КУРСА

Для определения валютного курса широко применяется гипотеза ожидая (expectations hypothesis), утверждающая, что форвардная цена валюты равна ожида мой спотовой цене валюты на дату поставки.

Если исходить из рассмотренного в предыдущем разделе примера, обозначив через S, цену спот на иену в долларах через один год и E(Sj) — ожидаемую в будущем цену спот, гипотетическое ожидание можно выразить как

F=E(S,) (14.11)

В качестве иллюстрации в табл. 14.9 показаны форвардные и спот-цены на японскую иену по состоянию на 9 января 1991 года, взятые из TheWallStreetJournal. Если гипотеза ожиданий верна, то из факта снижения форвардного курса иены по мере того как увеличивается срок поставки по контракту, должно следовать, что в будущем ожидается и соответствующее изменение спот-курса иены. Например, из отношения форвардного курса для 180-дневного контракта к текущему спот-курсу иены, 0,007289/0,007302 = 0,99822, можно сделать вывод о том, что в течение следующих 180 дней ожидается падение курса иены на 0,178%

Таблица 14.9. Избранные валютные курсы

Страна |

Курс (в долл. США) |

Япония (иена) форвардный 30-дневный контракт Форвардный 90-дневный контракт форвардный 180-дневный контракт |

0,007302 0,007299 0,007291 0,007289 |

Примечание В таблице указаны курсы продажи на нью-йоркском рынке форекс для межбанковских операций объемом в 1 млн долл и выше, в соответствии с котировкой BankersTrustCo на 3 часа дня по восточно-американскому времени

Если уравнение 14.11 справедливо, то уравнение паритета для валютных курсов (14.10) свидетельствует о том, что эта же информация отражена и в других трех переменных:

(14.12)

В случае, когда ожидаемая в будущем долларовая цена иены (ее валютный курс) повышается, это приводит к увеличению как форвардного курса (левая часть уравнения 14.11), так и выражения в левой части уравнения 14.12. Другими словами, если гипотеза ожиданий справедлива, то существует два одинаково действенных способа использования поступающей с рынка информации для получения оценочного значения будущего спот-курса. Первый из них заключается в том, чтобы ориентироваться на форвардные курсы, а второй — чтобы обратить внимание на выражение в левой части уравнения 14.12.

Эмпирические исследования валютного рынка, как представляется, не обеспечивают достаточных доводов в пользу справедливости гипотезы ожиданий. Более того, у данной гипотезы есть недостаток. Он заключается в том, что при использовании ее для расчета цены одной валюты, ее положениями нельзя руководствоваться для выяснения цены другой валюты. Обоснование данного тезиса следует из математики8. Это значит, что в случае применения уравнения 14.11 для выяснения долларовой цены на иену его нельзя использовать для расчета стоимости доллара, выраженной в иенах. Таким образом, в случае эмпирического выполнения этого уравнения для соотношения доллар/иена оно должно эмпирически нарушаться для соотношения иена/доллар. Несмотря на указанные недостатки гипотеза ожиданий продолжает приводиться в качестве модели для определения ожидаемых обменных курсов валют.

Резюме

Использование фьючерсных контрактов предоставляет участникам рынка выбор: хранить товар на складе или же совершить финансовую сделку, учитывающую изменение цен на этот товар.

Спекулянты, работающие на фьючерсных рынках, способствуют улучшению информационного содержания фьючерсных цен и делают фьючерсные рынки более ликвидными, чем они были бы в их отсутствие.

Фьючерсная цена на пшеницу не может превосходить спотовую цену больше, чем на величину издержек по хранению:

F-SC

Уравнение паритета между форвардными ценами и ценами спот на золото отражает тот факт, что форвардная цена равна цене спот, умноженной на величину издержек по хранению:

F=(l+r+s)S

где F— форвардная цена, 5"— цена спот, г— безрисковая процентная ставка и s— складские затраты. Выполнение данного равенства обеспечивается за счет арбитражных операций.

Вывод о величине подразумеваемых издержках по хранению и подразумеваемых складских затрат можно сделать на основе существующих цен спот, форвардных цен и безрисковой процентной ставки.

Уравнение паритета между форвардными ценами и ценами спот для акций показывает, что форвардная цена равна цене спот, умноженной на коэффициент, равный 1 плюс безрисковая ставка, за вычетом ожидаемых выплат дивидендов:

F =S(l+r)-D

Таким образом, это равенство можно использовать для того, чтобы на основе ин формации о существующей цене спот, форвардной цене и безрисковой процентной ставке сделать вывод о предполагаемых дивидендах.

В уравнение паритета между форвардными ценами и ценами спот для валютного курса доллар/иена входят два значения безрисковых процентных ставок:

где F— форвардная цена для иены, S— текущая цена спот, Гу— процентная ставка для иены, а Гу — процентная ставка для доллара.

Основные термины

• фьючерсные контракты на финансовые инструменты, финансовые фьючерсы (financial futures), 444

• форвардный (срочный) контракт (forward contract), 444

• требование гарантийной маржи (margin call), 446

• базис (spread), 447

• хеджер (hedger), 448

• биржевые спекулянты (speculators), 448

• уравнение паритета между форвардными и спот-ценами (forward-spot price-parity relations), 451

• подразумеваемые дивиденды (implied dividend), 459

• гипотеза ожиданий (expectations hypothesis), 460

Ответы на контрольные вопросы

Контрольный вопрос 14.1. Какие изменения произойдут на вашем счете для заключения фьючерсных контрактов, если вы откроете длинную позицию по фьючерсному контракту на поставку пшеницы, а фьючерсная цена не снизится на 7 1/4 цента за бушель, а возрастет на такую же величину?

ОТВЕТ. Вы зарабатываете в этот день 7 1/4 центов х 5000 бушелей, или 362,50 долл., и брокер заносит эту сумму на ваш счет даже в том случае, если вы не совершили никаких сделок. Деньги переводятся со счета одного из участников биржевых сделок, открывшего короткую позицию.

Контрольный вопрос 14.2. Представьте себе, что вы посредник в торговле зерном и цена спот составляет 3 долл. за бушель, а фьючерсная цена с поставкой через месяц равна 3,10 долл. Как вы будете действовать, если издержки по хранению зерна составляют для вас 0,15 долл. за бушель в месяц?

ОТВЕТ. Вы продадите все зерно, находящееся у вас на хранении и подлежащее поставке вашим покупателям через месяц. Вместо этого вы займете длинную позицию по фьючерсному контракту, обеспечивающую поставку вам зерна через месяц.

Контрольный вопрос 14.3. В каком случае форвардная цена не дает дополнительной информации относительно ожидаемых в будущем цен спот по сравнению с той, которую можно получить из текущих цен спот?

ОТВЕТ. В том случае, если товары, активы или ценные бумаги имеются на хранении и соотношение 14.1 выполняется в виде равенства.

Контрольный вопрос 14.4. Предположим, что r=0,06, S=400 долл. и s=0,02. Какой должна быть форвардная цена на золото? Покажите, каким образом в случае, если она оказывается иной, возникает возможность арбитража.

ОТВЕТ. Форвардная цена при поставке золота через год должна составлять 424 долл. за унцию:

F = (1 + г + s) х S = 1,06 х 400 = 424 долл.

Если форвардная цена превышает 424 долл. за унцию, для арбитражера имеет смысл купить золото по цене спот и одновременно продать контракт для поставки его в будущем по форвардной цене. Если же форвардная цена окажется меньше 424 долл. за унцию, арбитражеру следует совершить короткую продажу золота на рынке спот (т.е. взять его взаймы и тут же продать), вложить вырученную сумму в безрисковые активы и занять длинную позицию по форвардному контракту.

Контрольный вопрос 14.5. Предположим, что цена спот на золото составляет 300 долл. за унцию, а форвардная цена со сроком поставки через один год равна 324 долл. Чему равны подразумеваемые издержки по хранению золота? Чему равны подразумеваемые склад-cкue издержки, если безрисковая ставка составляет 7% годовых?

ОТВЕТ. Подразумеваемые издержки по хранению будут равны F — S = 324 долл. —

300 долл. = 24 долл. за унцию.

Подразумеваемые складские издержки равны (F - S)/S - г == 0,08 - 0,07 ==0,1, или 1% годовых.

Контрольный вопрос 14.6. Предположим, что цена спот акций фонда S&P составляет 100 долл., а форвардная цена при поставке через один год равна 107 долл. Чему равна под разумеваемая безрисковая ставка? Покажите, что, если бы реальная безрисковая ставка составляла 8% годовых, существовала бы возможность арбитража.

ОТВЕТ. Подразумеваемая безрисковая ставка, используемая при покупке акций и открытии короткой позиции по форвардному контракту, составляет- ;

Если реальная безрисковая ставка равна 8%, арбитражный доход можно получить осуществив короткую продажу акций по цене 100 долл. и открыв длинную позицию по форвардному контракту по цене 107 долл. Безрисковый арбитражный доход составляет 1 долл. на акцию и будет получен через год.

Контрольный вопрос 14.7. Предположим, что премия за риск для акций S&P составляет не 7% годовых, а 6%. Как это скажется на ожидаемой в будущем цене спот, если предположить, что безрисковая ставка по-прежнему составляет 8% годовых? Как такое изменение повлияет на форвардную цену?

ОТВЕТ. Ожидаемая ставка доходности акций S&P составляет 14% годовых. Если текущая цена спот равна 100 долл. за акцию, то ожидаемая цена спот через год должна составить 114 долл. Это обусловлено тем, что для получения ожидаемой ставки доходности по бездивидендным акциям S&P в 14% итоговая цена спот должна быть на 14% выше исходной цены спот. Однако согласно уравнению паритета между форвардными ценами и ценами спот форвардная цена акций S&P при поставке через один год должна равняться 108 долл.

Контрольный вопрос 14.8. Сравните уравнение паритета между форвардными ценами и ценами спот на золото с аналогичным уравнением для акций. Чему равны издержки по хранению акций?

ОТВЕТ. Издержки по хранению для акций уменьшаются на величину дивидендов, поскольку владелец акций получает в течение срока их хранения дивидендные выплаты.

Контрольный вопрос 14.9. Предположим, что /-у = 0,06, Гу = 0,03 и S = 0,01 долл. Каким должен быть форвардный курс иены? Покажите, каким образом, если курс оказывается другим, возникает возможность арбитража. ОТВЕТ. Форвардный курс должен равняться 0,0102913 доллара за иену:

F = 0,01 х106 =0,0102913

Если форвардный курс слишком высок, то арбитражную прибыль можно получить, взяв заем в долларах под 6%, предоставив кредит в иене под 3% и прохеджировав курсовой риск на дату поставки посредством продажи иены по текущей форвардной цене. Если форвардный курс слишком низок, то арбитражную прибыль можно получить, взяв заем в иене под 3%, предоставив кредит в долларах под 6% и прохеджиро вав курсовой риск на дату поставки посредством покупки иены для последующей поставки по текущей форвардной цене. В любом случае арбитражная прибыль будет равняться абсолютной величине разности между выражениями, стоящими с двух сторон уравнения 14.10.

(14.10)

Выражение в правой части уравнения 14.10 представляет собой текущую долларовую цену облигации в иенах, а выражение в левой части — это выраженная в долларах текущая цена поступлений по долларовым облигациям и форвардному контракту по иене, которые заменяют поступления от облигации, деноминированной в иенах.

Вопросы и задания

Форвардные контракты и паритет между форвардными ценами и ценами спот

Шаблон M 14.1-14.3,14.6-14.11

1. Представьте себе, что вы планируете поездку в Англию. Эта поездка должна состояться через год, и вы забронировали в Лондоне гостиничный номер, стоимость которого равна 50 фунтам в день. Вы не должны платить за этот номер заранее. Валютный курс составляет в настоящее время 1,50 долл. за 1 фунт стерлингов.

а. Приведите и поясните несколько возможных способов полного хеджирования в этой ситуации риска, связанного с изменениями валютного курса.

Ь. Предположим, что / = 0,12 и Гу == 0,08. Поскольку S = 1,50 долл., какой должен быть форвардный курс фунта?

с. Покажите, что если F на. 0,10 долл. выше, чем в случае полученного вами ответа на вопрос (Ь), то существует возможность арбитража.

Уравнение паритета между форвардными ценами и ценами спот для финансовых инструментов с известными денежными выплатами

2. Предположим, что форма кривой доходности казначейских ценных бумаг — это прямая линия, соответствующая процентной ставке в 7% годовых (начисляемых каждые полгода).

а. Чему равна цена спот для 30-летней казначейской облигации с купонной ставкой 8% при условии, что выплаты по купонам производятся каждые полгода?

Ь. Какова форвардная цена облигации при поставке через шесть месяцев?

с. Покажите, что в том случае, если форвардная цена на 1 долл. ниже, чем результат, полученный вами при ответе на вопрос (Ь), существует возможность арбитража.

Уравнение паритета между форвардными ценами и ценами спот для акций с неопределенными дивидендами

3. Цена спот акций составляет 100 долл.; безрисковая процентная ставка равна 7% годовых (начисляется раз в год), а ожидаемые дивиденды по акциям равны 3 долл. и должны быть получены через год.

а. Какой должна быть цена одногодичного форвардного контракта на акции?

Ь. Если форвардная цена на 1 долл. выше, чем полученная вами при ответе на

вопрос (а), что можно сказать по поводу ожидаемых дивидендов? Складские издержки и дивидендная доходность

4. Сравните уравнение паритета между форвардными ценами и ценами спот для золота и соответствующее уравнение для акций. Можно ли сказать, что акции имеют отрицательные складские издержки, равные дивидендной доходности?

5. Предположим, что вы посредник, поставляющий высококачественные семена. Вы видите, что цена спот на такой товар составляет 7,45 долл. за бушель, в то время, как форвардная цена при поставке через месяц равна 7,60 долл. Что бы вы предприняли с целью хеджирования колебаний цены, если предположить, что издержки хранения составляют 0,10 долл. за бушель?

Определение цены спот

6. Определите цену спот унции золота, если вам известно, что цена на унцию золота при поставке по форвардному контракту через три месяца равна 435,00 долл процентная ставка для 91-дневного казначейского векселя составляет 1%, а еже-' месячные издержки хранения унции золота составляют 0,002 долл.

Определение процентной ставки

7. Вы дилер, работающий на рынке криптонита, и рассматриваете вопрос о заключении форвардного контракта. Вы видите, что текущая цена спот составляет 180,00 долл. за унцию этого металла, форвардная цена при поставке через год равна 205,20 долл. за унцию, а издержки хранения для этого металла составляют 4% годовых от текущего значения цены спот.

а. Можете ли вы, опираясь на закон единой цены, сделать вывод о годовой доходности бескупонной безрисковой ценной бумаги?

Ь. Можете ли вы описать стратегию совершения сделки, которая даст вам возможность получения арбитражного дохода, если ставка годовой доходности по безрисковым ценным бумагам составляет 5%? Каким будет ваш арбитражный доход от одной унции этого металла?

Определение издержек хранения

8. Рассчитайте подразумеваемые издержки по хранению унции золота и подразумеваемые складские затраты на хранение унции золота, если сложившаяся цена спот золота составляет 425,00 долл. за унцию, форвардная цена унции золота при поставке через 273 дня равна 460,00 долл., процентный доход по 91-дневному казначейскому векселю с нулевыми купонами равен 2%, а временная структура процентных ставок образует прямую линию.

9. Форвардная цена акций, подлежащих поставке через 182 дня, составляет 410,00 долл., в то время, как текущий процентный доход по казначейскому векселю на 91 день равен 2%. Какая цена спот ожидается в соответствии с законом единой цены, если временная структура процентных ставок образует прямую линию?

10. Вы видите, что форвардная цена по контракту сроком на один год для акций Kramer, Inc., нью-йоркской компании, занимающейся организацией автобусных экскурсий и поставками стильной одежды, составляет 45,00 долл., в то время, как цена спот акций этой же компании равна 41,00 долл. В том случае, если безрисковая процентная доходность по бескупонным государственным облигациям со сроком погашения один год равен 5%, то:

а. Какой, в соответствии с законом единой цены, должна быть форвардная цена?

Ь. Можете ли вы построить стратегию ведения деловых операций для получения арбитражного дохода? Какой при этом можно получить доход на акцию?

11. Сделайте вывод о процентной доходности, которую можно получить по 273-дневным японским государственным ценным бумагам с нулевыми купонами, если цена спот акций MifuneandAssociates равна 4750 иен, а форвардная цена при поставке акций через 273 дня составляет 5000 иен.

12. В первый день участия в торгах по форвардным контрактам на вьетнамские акции вы видите, что текущая цена акций компании GiapIndustries равна 54000 донгов, а форвардная цена годичного контракта составляет 60000 донгов. Возможно ли на этом рынке получение арбитражного дохода, если процентная доходность по безрисковым ценным бумагам равна 15%? Если нет, объясните почему. Если да, с0' ставьте соответствующий план стратегии проведения деловых операций.

13. Цена акции SchleiferandAssociates, московской компании, предоставляющей консультации по финансовым вопросам, составляет в настоящее время 10000 рублей, а форвардная цена при поставке акций через 182 дня равна 11000 рублей. Сделайте вывод об ожидаемых дивидендах, подлежащих выплате SchleiferandAssociates за следующие шесть месяцев, если доходность безрисковых ценных бумаг с нулевыми купонами и сроком погашения 182 дня равна 15%.

14. Обменный курс иены по отношению к канадскому доллару на спотовом рынке равен в настоящее время 113 иен за доллар, но курс форвардного годичного контракта составляет 110 иен за доллар. Определите доходность канадских государственных ценных бумаг с нулевыми купонами и сроком погашения один год, если доходность соответствующих японских ценных бумаг равна 2,21%.

ПРИЛОЖЕНИЕ

Ценообразование в своповых сделках

Как уже было показано в главе 11, своповая сделка заключается в том, что две стороны, принимающие в ней участие, совершают операции по обмену друг с другом своими денежными потоками в оговоренные промежутки времени. Производимые в рамках свопа расчеты основываются на согласованной сторонами сумме контракта (notional, principal amount). Немедленной выплаты денег не происходит, и, таким образом, сама своповая сделка не дает ни одной из участвующих в нем сторон возможности получения каких-либо новых средств.

Ценообразование в своповых сделках основывается на принципах ценообразования форвардных контрактов, рассмотренных в этой главе. Это связано-с тем, что своп всегда можно представить в виде ряда форвардных контрактов.

Рассмотрим, например, валютный своп, в котором денежные потоки деноминированы в иенах и долларах. Предположим, что валютный своп заключается на два года. При этом контрактная величина сделки составляет 100 млн иен. В конце каждого из следующих двух лет одна из двух сторон, участвующих в контракте, должна будет выплатить другой стороне разницу между установленным заранее валютным курсом иены к доллару и реальным валютным спот-курсом на этот момент, умноженную на 100 млн иен.

Форвардные валютные курсы иены к доллару через один и два года можно узнать на форвардном рынке. Предположим, например, что форвардный курс иены в случае контракта сроком в один год составляет 0,01 долл., а форвардный курс для контракта сроком на два года равен 0,0104 долл. Если бы вместо своповой сделки его участники заключили между собой два форвардных контракта, каждый на передачу 100 млн иен, мы могли бы рассчитать в долларах суммы, подлежащие выплате каждый год для обмена на 100 млн иен. В первый год эта сумма составила бы 1 млн долл., а во второй год 1,04 млн долл.

Однако валютный своп требует применения одного и того же валютного курса как Для первого, так и для второго года. Как можно определить этот курс?

Предположим, что безрисковая процентная ставка в долларах составляет 8% годовых и остается постоянной при сроке выплаты и в один, и в два года. Пусть F— валютный курс свопа для иены. Своповую сделку можно рассматривать как обязательство одной из сторон выплатить 100000000/'долл. в этом году и в следующем году в обмен на оговоренный объем в иенах для каждого из этих двух лет.

Как мы уже видели выше, в том случае, если подлежащие выплате объемы устанавливались бы в соответствии с отдельными контрактами на один и два года с форвардными курсами соответственно 0,01 долл. за иену и 0,0104 долл. за иену, эти объемы должны были бы составлять 1 млн долл. в первый год и 1,04 млн долл. во второй год. В соответствии с законом единой цены приведенная стоимость этих выплат, дисконтированная по безрисковой ставке, должна быть такой же, как и приведенная стоимость выплат в рамках своповой сделки, для которой должен быть установлен единый обменный курс F. Таким образом, искомую величину можно найти, решив следующее уравнение:

1 млн долл. /1,08 +1,04 млн долл. /1,082 = 100000000F (1 /1,08 +1 /1,08)2

F = 0,010192307 долл. за иену

8 Для того чтобы убедиться в этом, обратите внимание на тот факт, что I/S — это цена спот в иенах за доллар через год, а 1/F — форвардная цена на доллар в иенах Если уравнение 14.11 применимо и для цен в иенах за доллар, тогда 1/F = E(1/S,) Если выполняется и это соотношение, ч F = E(J/Si), должно выполняться равенство E(J/Si) = I/E(Si) Однако в соответствии с суще-cwвyющeй в математике теоремой, называемой неравенством Иенсена, это утверждение ложно, поскольку E(1/S,) > l/E(S,)

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент

|

|