Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Глава 16. Топливно-энергетический комплекс

16.1. Основные тенденции мирового рынка первичных энергоносителей

16.2. Особенности развития мирового рынка нефти

16.3. Основные тенденции развития мирового рынка природного газа

16.4. Основные тенденции развития мирового рынка угля

16.5. Основные тенденции развития мирового производства электроэнергии

Основные термины и определения

Вопросы для самоконтроля

Литература

Топливно-энергетический комплекс (ТЭК), являясь базовой составляющей современной мировой экономики, охватывает все процессы добычи и переработки топлива (топливные отрасли промышленности), электроэнергетику, а также транспортировку и распределение топлива и электроэнергии. Доля этого комплекса в совокупном мировом ВВП в последние годы составляла около 3%. Общая структура ТЭК представлена на рис. 16.1.

16.1. Основные тенденции мирового рынка первичных энергоносителей

Развитие мировых рынков энергоресурсов представляет огромный практический интерес для всех стран мира; к началу XXI в. не осталось практически ни одной страны, не вовлеченной в мировую торговлю ими. Не случайно в связи с этим, что сегодня множество организаций регулярно разрабатывают кратко-, средне- и долгосрочные прогнозы развития данных рынков, в их числе Международное энергетическое агентство (МЭА), Министерство энергетики США, Мировой банк, специальные службы ОПЕК, Всемирный совет по энергетике, HIS Energy. Постоянный интерес самого широкого круга представителей деловых кругов международного бизнеса к оценке наиболее вероятных перспектив развития мировых рынков энергоносителей, и в первую очередь рынка нефти, вполне логичен и объясним. Именно от состояния мирового рынка нефти, динамики и уровня цен на нем в решающей степени зависят мировые цены на другие энергоносители, а опосредованно и на многие другие сырьевые товары международной торговли. Это в свою очередь является важнейшим фактором формирования и всей общехозяйственной конъюнктуры в мире, а вместе с ней средне- и долгосрочных тенденций развития мировой экономики в целом.

Изучение проблем мирового ТЭК исключительно важно и для России, поскольку она, являясь одним из крупнейших экспортеров энергетического сырья, в первую очередь нефти и газа, оказывает весьма существенное влияние на формирование тенденции развития данных рынков. В свою очередь топливно-энергетический комплекс традиционно является базовой бюджетообразующей отраслью нашей страны.

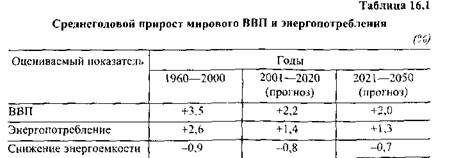

По расчетам Мирового энергетического совета (МЭС), энергоемкость мирового хозяйства в обозримой перспективе будет постепенно снижаться, но тесная зависимость между приростом ВВП и увеличением энергопотребления по-прежнему сохранится, хотя расходы энергии на единицу производимой продукции и единицу прироста ВВП будут в целом иметь понижающую тенденцию (табл. 16.1).

Потребление энергии в расчете на душу населения существенно отличается по странам. Так, в последние годы чуть более 20% населения мира в основном из промышленных стран, включая Россию, потребляет около 60% всей производимой первичной энергии, тогда как оставшиеся примерно 5 млрд человек довольствуются 40%. При этом 2 млрд человек в беднейших странах (душевой доход — порядка 1 тыс. дол. в год) используют лишь 0,2 т условного топлива в год на I жителя, тогда как 1 млрд человек из промышленно развитых стран (доход — более 22 тыс. дол.) потребляют в 25 раз больше — примерно 5 т условного топлива в год1.

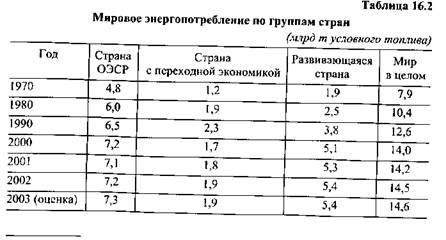

В абсолютном выражении мировое энергопотребление с 1996-го по 2003 г. выросло с 12 млрд до 15,2 млрд т условного топлива, т.е. на 26,7%. В целом же следует отметить неуклонное снижение темпов прироста энергопотребления: за 1970—1980 гг. они составили 29,4%, за 1980— 1990 гг.— 26,4%, за 1990—2003 гг. — 24%. Среднегодовые темпы роста энергопотребления с 1980 г. составили 1,7%, причем наибольшие темпы трироста наблюдались в новых индустриальных странах Азии (Таиланд — 3,6%, Малайзия — 8,4%, Китай — 4,1%), наименьшие (в некоторых слу-шях даже отрицательные) в развитых странах Европы и странах с пере-содной экономикой.

Ожидается, однако, что уже через два десятилетия около г1ъ прироста 1ирового потребления энергии будет приходиться именно на разви-1аюшиеся страны, в первую очередь на КНР и Индию (табл. 16.2), что ущественно изменит и всю структуру мирового энергетического баланса. Сегодня эти страны уже являются основными мировыми потребителями тля.

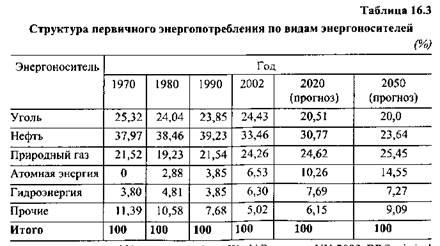

Начиная с 1970 г., несмотря на коренные изменения в экономической и социальной структуре общества, суммарная доля трех главных природных энергоносителей — нефти, угля и природного газа изменилась незначительно. Несмотря на политические инициативы, различные экономические усилия по экономии энергии, а также интенсивное развитие атомной энергетики и непрекращающиеся попытки ускоренного развития нетрадиционных, новых источников получения энергии, доля нефти, угля и природного газа с 84,8% в 1970 г. к настоящему времени уменьшилась лишь до 82% (табл. 16.3).

Предположительно доля ископаемых энергоносителей будет снижаться и далее — до 76% к 2020 г. и до 69% — к 2050 г. Однако предполагается существенный рост доли природного газа, который, по данным Международного энергетического агентства (МЭА), может выйти на первое место среди энергоносителей при условии, что он все-таки станет полноправным автомобильным топливом.

16.2. Особенности развития мирового рынка нефти

Нефть была, есть и в обозримом будущем останется одним из ведущих источников первичной энергии, потребление которой неуклонно расширяется в связи с дальнейшим развитием мировой экономики. Одновременно растет использование нефтепродуктов в качестве сырья для химической промышленности, что экономически более эффективно по сравнению с прямым энергетическим использованием углеводородов.

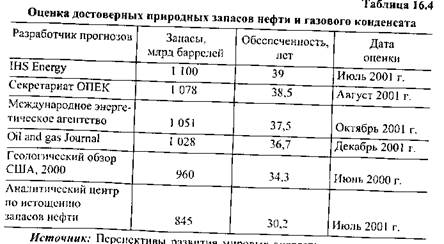

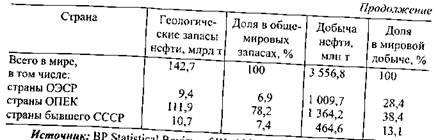

Нефть как сырье является объективно исчерпаемым и невозобновля-емым природным ресурсом. Существует значительная степень неопределенности относительно имеющихся геологических запасов нефти в мире, а также се количества, которое может быть реально извлечено из недр. Такого рода оценки существенно отличаются друг от друга в зависимости от мнении тех или иных экспертов и времени, когда эти исследования были осуществлены. В таблице 16.4 приведены данные о достоверных геологических запасах нефти, полученные в итоге нескольких независимых исследований. Все оценки указывают на то, что мировые объемы потенциально извлекаемых запасов нефти вполне достаточны для удовлетворения растущего спроса по крайней мере на 35—40 лет, и в обозримой перспективе серьезного дефицита нефти на мировом рынке вследствие абсолютного истощения ее запасов не предвидится. Разумеется, эти оценки не учитывают широкие возможности открытия новых крупных месторождений нефти, особенно в еще слабо изученных районах мира, и в первую очередь на морском шельфе. Не случайно то, что разведанные запасы нефти не только не сокращаются, но в последние годы имеют отчетливую тенденцию к росту.

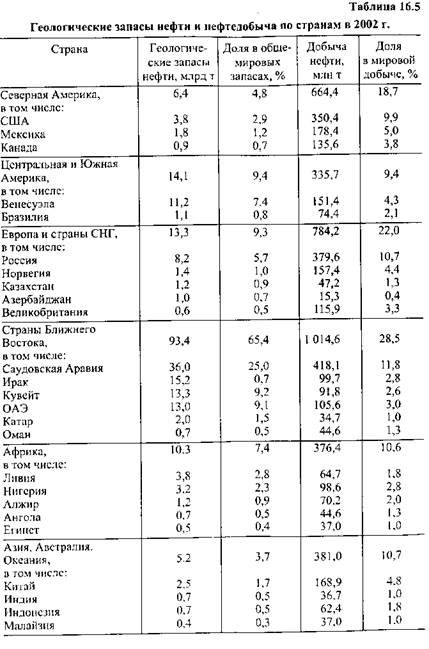

Распределение геологических запасов нефти по странам и регионам представлено в табл. 16.5. В соответствии с базовым сценарием Прогноза мировой энергетики, подготовленного МЭА, добыча нефти за период с конца 2000-го по 2010 г. составит порядка 320 млрд баррелей. В течение последующих 20 лет объем добычи нефти достигнет уже 700 млрд баррелей.

В настоящее время примерно 40% добываемой нефти перерабатывается в моторное топливо для автомобилей. Тяжелые нефтепродукта (мазут, битум и др.) — неизбежный побочный продукт при производстве бензинов и керосинов — активно используются для выработки тепловой электроэнергии. Кроме того, нефть большую роль играет в развитии химической промышленности — производстве пластмасс и других искусственных материалов, а также моторных масел и т.п.

Среди мировых рынков первичных энергоносителей рынок нефти —-самый крупный и сформировавшийся. В последние годы на нем реализуется 50—55% общего объема ежегодно добываемой нефти в мире. Столь крупные международные потоки нефти обусловлены тем, что основные центры потребления и добычи нефти географически не совпадают, поскольку почти все промышленно развитые страны, являясь главными потребителями нефти, не располагают ее геологическими запасами, за исключением Великобритании и Норвегии. В настоящее время крупнейшими экспортерами сырой нефти являются страны Ближнего и Среднего Востока, на которые приходится около 45% мировых поставок жидкого топлива. Объем мировой торговли нефтью в 2002 г. превысил 413 млрд дол, (импорт — 207,4 млрд,

экспорт — 205,8 млрд дол.), что составило около 3,8% всего мирового товарооборота. Соответствующие данные приведены в табл. 16.6.

На долю нефти приходится более 20% суммарной стоимости экспорта всех развивающихся государств. При этом для ряда крупнейших мировых поставщиков нефти из этой группы ее удельный вес в экспорте был всегда весьма существенным и в 2002 г. составлял, например, в Нигерии — около 96%, Анголе — 91, Иране и Омане — 90, ОАЭ — 78, Саудовской Аравии — 73, Ливии — 77, Венесуэле — 65, Мексике — 33, Индонезии — 24%. Характерно, что для перечисленных развивающихся стран доля нефти в общем экспорте в последние годы имеет тенденцию к росту.

В 2002 г. мировой импорт нефти по основным регионам распределился следующим образом: Европа — около 36,0% (по стоимости — 33,7%), Азия— 31,9 (33,7), Северная и Центральная Америка — 26,5, Южная Америка — 2,3 (по стоимости вся Америка -— 28,8), Африка — 2,2 (0,5), Океания— 1,1% (1,3%).

Нефть покупают более 118 государств и территорий, из которых 70 стран импортируют более 1 млн т в год каждая. Однако лишь 30 государств выступают сравнительно крупными покупателями нефти, ввозя ежегодно свыше 10 млн т в год каждая. Вместе с тем динамику спроса на нефть фактически формируют всего 10 промышленно развитых стран, каждая из которых закупает более 50 млн т в год. Список крупнейших покупателей нефти возглавляют США (21,6% мирового импорта по количеству) и Япония (13,8%). В него также входят страны Западной Европы (Германия, Италия, Франция, Испания и Великобритания), на долю которых суммарно приходится около 65%, и два представителя новых индустриальных стран Азии — Республика Корея (4,6%) и Сингапур (3,2%).

Серьезные сдвиги в мировых потоках нефти уже в среднесрочной перспективе могут быть обусловлены тем, что основное увеличение спроса ожидается со стороны стран Азии (особенно Китая и Индии), а основной прирост добычи — в странах Африки (Нигерия, Алжир) и России. В частности, в самое последнее время США рассматривают возможности масштабного импорта нефти из России и стран Африки. Аналогичная тенденция станет главной и в Западной Европе. В сентябре 2002 г. США впервые произвели закупки нефти в России и в дальнейшем планируют увеличивать их объемы.

В складывающихся в последние годы новых геополитических условиях странам Ближнего Востока, видимо, придется все большую часть добываемой нефти поставлять в страны Азии, фактически этот процесс уже начался. Еще 2-—3 года назад поставки из стран Африки в страны Азии были весьма незначительными, но уже в 2000 г. они достигли почти 67 млн т, а в ближайшие годы могут превысить 100 млн т.

Кроме того, в свете трагических событий 11 сентября 2001 г. можно указать еще одну немаловажную причину данного процесса — политическую. Уже в конце 2002 г. США начали активно осуществлять политику диверсификации поставок нефти из различных стран, целью которой является всемерное сокращение зависимости от поставщиков из региона Ближнего Востока.

На мировом рынке в течение большей части XX в. преобладали сделки с реальной нефтью, затем стали все более практиковаться сделки на срок, преимущественно с «бумажной» нефтью. В итоге к концу 80-х годов была сформирована, по существу, новая мировая система, базирующаяся на биржевой торговле нефтью и нефтепродуктами, обслуживаемая в основном тремя нефтяными биржевыми центрами (Нью-Йорк — NYMEX, Лондон — IPE, Сингапур — SIMEX). Работает она круглосуточно в режиме реального времени (когда закрывается биржа в Нью-Йорке, то открывается в Сингапуре, после закрытия которой в свою очередь открывается биржа в Лондоне и т.д.). Таким образом, мировой рынок нефти в конце прошлого ----- начале текущего столетия постепенно превратился в рынок преимущественно «финансовый» (торговля нефтяными контрактами) из рынка преимущественно «физического» (торговля непосредственно нефтью).

В настоящее время доля торговых операций с фактической поставкой нефти и нефтепродуктов составляет менее 5% общего числа совершаемых на бирже сделок, а преобладающая часть (около 95%) — это биржевые операции с бумажными контрактами. По большей части это чисто спекулятивные сделки и контракты по хеджированию (страхованию от ценовых рисков). В итоге общий масштаб биржевых операций по нефти часто не только многократно превышает уровни их фактически реальных сделок, но в ряде случаев во много раз больше реальных объемов мировой торговли нефтью.

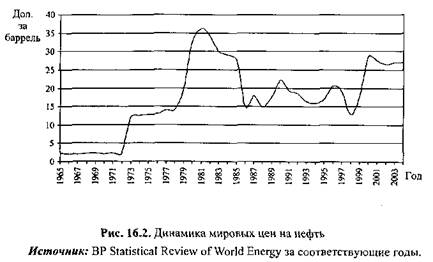

Исходя из доминирующих на мировом рынке нсф1И механизмов ценообразования, начиная со второй половины XX в., можно выделить четыре основных характерных этапа его развития, что, естественно, нашло закономерное отражение и в общей динамике мировых цен на этот товар (рис. 16.2). Этап I (до 1973 г.) — этап главенства ведущих мировых нефтяных компаний — картеля «семи сестер»;

Этап 2 (с 1973-го по 1986 г.) — этап резкого роста влияния на мировом рынке нефти Организации стран —- экспортеров нефти, ОПЕК (Organization of Petroleum Exporting Countries, OPEC);

Этап 3 (с 1986-го по 2001 г.) — некоторое ослабление влияния ОПЕК в условиях появления других крупных независимых стран-экспортеров и общего роста масштабов биржевой торговли и сделок с «бумажной» нефти; Этап 4 (с 2001 г. до настоящего времени) — этап повсеместной либерализации мирового рынка нефти, начало страновой диверсификации источников поставок нефти основными импортерами с целью увеличения стабильности на мировом рынке, резкое преобладание фьючерсных и прочих срочных сделок в торговле нефтью в условиях дальнейшей глобализации мирохозяйственных связей.

Первые два этапа в целом характеризуются картельным принципом ценообразования, хотя и они имели принципиальные различия. На первом этапе вплоть до второй половины 1973 г. «ценообразующиЙ» картель состоял из семи вертикально интегрированных крупнейших международных нефтяных компаний — крупнейших производителей нефти (американские «Экссоп», «Мобил», «Галф». «Тексако», «Стандард Ойл оф Калифорния» (СОКАЛ), английская «Бритиш Петролеум», англо-голландская «Ройял-Датч/Шелл»), которые в интересах потребителей нефти из промышленно развитых стран жестко удерживали цены на стабильном, но относительно низком уровне порядка 1,5—3 дол. за баррель. При этом добыча нефти в основном производилась в развивающихся странах арабского региона (73%), тогда как главное ее потребление происходило в промышленно развитых странах — членах ОЭСР (72%).

На первом этапе доминировали, во-первых, трансфертные (внутри-монопольные) цены, использовавшиеся вертикально интегрированными международными нефтяными компаниями для минимизации своих налоговых отчислений по месту добычи нефти. Во-вторых, справочные цены, применявшиеся для расчета налоговых отчислений в бюджеты тех развивающихся стран, где международные нефтяные компании являлись концессионерами. В-трстьих, рыночные цены, которые применялись на относительно ограниченном остаточном сегменте рынке, где работали действительно независимые субъекты. При этом на рынке доминировали средне- и долгосрочные сделки с реальным товаром, которые определяли как объемы торговли, так и уровень цен.

Динамика мировых цен на нефть показана на рис. 16.2.

Развивающиеся страны — крупнейшие экспортеры нефти, обеспечивая почти 3/4 добычи нефти в мире, были не удовлетворены сложившимся мировым порядком распределения доходов от реализации этой нефти, считая его исключительно несправедливым. В итоге 13 развивающихся стран — основных экспортеров нефти с целью отстаивания своих интересов в 1960 г. организовали ОПЕК и в 1973 г. национализировали нефтедобычу на своей территории. Эти события привели к мощнейшему «нефтяному кризису», в итоге цены на нефть взлетели за два последующих года более чем в 5 раз, что совпало (а в определенной мерс и было причиной) с общим сырьевым и валютно-финансовым кризисами, охватившими в этот период всю мировую экономику.

Поскольку промышленно развитые страны в сложившихся реалиях тогда не могли в одночасье существенно сократить потребление нефти, рост мировых цен продолжался вплоть до начала 80-х годов, когда он уже превысил уровень 35 дол. за баррель, против примерно 3 дол. за баррель до 1973 г.

Таким образом, начало этапа 2 сопровождалось установлением принципиально нового, более высокого уровня мировых цен на нефть, а продолжающийся высокий спрос на нес позволил ряду других нефтедобывающих стран — не членов ОПЕК с более высокой себестоимостью нефти (Великобритании, России, Мексике, некоторым странам Африки) — существенно увеличить добычу и начать ее экспорт, вследствие чего доля стран ОПЕК в поставках нефти на мировые рынки начала постепенно падать.

На этапе 2 доминирующая роль в ценообразовании перешла уже к 13 развивающимся нефтедобывающим государствам — членам ОПЕК (Саудовская Аравия, Кувейт, Иран, Ирак, Объединенные Арабские Эмираты, Катар, Алжир, Ливия, Нигерия, Габон, Венесуэла, Эквадор, Индонезия).

Картина главных принципов ценообразования несколько изменилась. Набор доминирующих цен остался тот же, что и на этапе 1, но поменялась их иерархия. На первое место вышли рыночные цены разовых сделок. Институт справочных цен частично еще сохранялся по той причине, что наряду с существованием официальных отпускных цен ОПЕК (в основном до 1977 г. — до волны национализации в этих странах) продолжала существовать практика установления справочных цен для исчисления налогов концессионеров. И, соответственно, трансфертные внутримоно-польные цены.

Только начиная с 1986 г. (этап 3) картельное ценообразование — назначение цен ограниченной группой участников — постепенно уступило место рыночному биржевому принципу ценообразования. Цены на нефть стали преимущественно устанавливаться в результате конкурентной борьбы большого числа участников рынка по регламентированной и прозрачной процедуре и отражали в каждый момент времени текущий баланс спроса и предложения на мировом нефтяном рынке с учетом всего комплекса конъюнктурообразующих факторов экономического и политического характера.

Механизм справочных цен практически перестал действовать. Сохранились лишь рыночные и трансфертные цены, причем последние — в очень ограниченном применении.

После острейшего нефтяного кризиса начала 70-х годов промышленно развитые страны — ведущие импортеры жидкого топлива были вынуждены искать адекватный ответ на резкий рост мировых цен на нефть в ослаблении зависимости от ее поставок путем диверсификации источников нефтеснабжения прежде всего за счет наращивания собственной добычи для хотя бы частичного вытеснения поставок нефти ОПЕК. Однако потребовалось очередное ценовое потрясение нефтяного кризиса 1979— 1980 гг., вновь приведшее к многократному росту цен, прежде чем основные показатели энергоемкости ВВП промышленно развитых стран уверенно пошли вниз.

С каждым новым нефтяным кризисом нарастало последовательное замещение нефти в общем объеме потребления энергоресурсов промыш-ленно развитых государств по следующим направлениям:

наращивание импорта нефти из других, не ближневосточных источников;

всемерное увеличение добычи нефти непосредственно в промыш-ленно развитых странах;

расширение потребления в качестве топлива и химического сырья других углеводородов, в частности газа;

рост потребления альтернативных энергоресурсов (угля, электроэнергии, атомной энергии);

активное внедрение энергосберегающих технологий.

В итоге с середины 80-х годов наблюдается новая тенденция — все более замедленный рост мирового спроса на жидкое топливо по сравнению с темпами развития экономики в целом.

С 2001 г. проводится активная общая либерализация нефтяной торговли, что можно назвать началом этапа 4 в развитии мирового рынка нефти. Кроме того, теракты 11 сентября 2001 г. в Америке серьезнее всего повлияли на общее состояние деловой среды страны, поведение американских инвесторов, да и на сознание американского общества в целом. Общий объем ущерба, вызванного трагическими событиями, оценивается в 60 млрд дол. Авиатранспортной индустрии Америки потребовалось около 5 млрд дол. федеральной помощи для того, чтобы вынести удар, нанесенный ей террористами, что фактически привело к серьезным изменениям и на мировом рынке нефти. Для этого этапа характерны два важнейших обстоятельства: во-первых, изменение направлений нефтяных потоков, связанное с диверсификацией поставок нефти крупнейшими импортерами, и, во-вторых, возросшая роль биржевой торговли и резкое увеличение оборотов «бумажной» нефти.

События 11 сентября 2001 г. наглядно продемонстрировали необходимость коренного пересмотра прежней стратегии стран Запада в отношении целесообразности их ориентации на ближневосточных производителей нефти. В течение долгих лет США и другие промышлсино развитые государства рассматривали поддержание стабильности в этом регионе как неотъемлемый элемент своих геополитических интересов. Однако со временем усилия по поддержанию этой стабильности как военными, так и политическими методами требовали все больше ресурсов, зачастую не принося при этом желаемого положительного эффекта. В результате международные аналитики сегодня все чаще говорят о том, что Западу необходимо по возможности минимизировать свою зависимость от поставок нефти из стран Ближнего Востока.

Важную роль в ценообразовании на современном мировом рынке нефти продолжает играть ОПЕК. Она была создана 10 сентября 1960 г., когда в Багдаде собрались представители пяти наиболее крупных нефтедобывающих государств (Ирака, Ирана, Кувейта, Венесуэлы и Саудовской Аравии) и подписали договор о создании ОПЕК, целью которой является защита интересов своих членов в условиях постоянно растущей конкуренции на мировом нефтяном рынке. В том году эти пять стран обеспечивали около 80% мирового экспорта нефти. Сегодня этот показатель снизился до 60%, однако количество стран — членов ОПЕК увеличилось, теперь туда входят еще Алжир, ОАЭ, Оман, Катар, Индонезия. Ливия, Нигерия и в сумме они располагают 77% мировых природных запасов нефти и обеспечивают около 40% нефтедобычи. За прошедшие более чем 40 лет своего существования эта организация несомненно стала самым влиятельным участником на мировом нефтяном рынке, от решений которой по сей день во многом зависит его текущая конъюнктура и перспективы развития.

Отношение к ОПЕК со стороны основных потребителей нефти — промышленно развитых стран на протяжении последних десятков лет менялось, причем кардинально. Вначале на Западе к ней отнеслись скептически, настороженно и даже весьма враждебно. Ведь формировалась эта организация во времена распада колониальных систем, перехода контроля над важнейшими источниками стратегического сырья от международных нефтяных монополий к национальным правительствам и компаниям. Постепенно авторитет ОПЕК существенно окреп, прежде всего в борьбе с пресловутыми «семью сестрами», ранее входившими в Международный нефтяной картель.

Еще в 60-х годах началась трансформация мирового нефтяного рынка, переход от старой классической монополистической структуры к современной свободной системе. Закончилась эта эволюция только к середине 80-х годов. Переход не был безболезненным и гладким, он сопровождался рядом кризисных потрясений, которые серьезно задели и ОПЕК. Так, в декабре 1985 г. мировая цена на нефть была около 28 дол. за баррель, а через полгода, в середине 1986 г. она упала до 8 дол.

Столь резкий обвал побудил ОПЕК провести серьезную реорганизацию и отказаться от прежней схемы управления мировыми ценами, когда все ее члены продавали столько нефти, сколько могли производить, а балансировкой спроса и предложения на рынке занималась практически одна Саудовская Аравия. С сентября 1986 г. ОПЕК вернулась к практике ограничения собственной нефтедобычи путем жесткого установления квот для каждого ее члена. Правда, как показала практика, далеко не всегда страны — члены ОПЕК строго придерживались этих квот. Тогда же ими было провозглашено намерение в дальнейшем добиваться стабилизации мировых цен в пределах 20—22 дол. за баррель.

В марте 2000 г. на своей конференции в Вене ОПЕК опять вернулась к идее ценового коридора, но обозначила его границы в рамках 22—28 дол. за баррель. В настоящее время считается, что наиболее приемлемым для основных мировых производителей и потребителей нефти диапазоном цен является уровень 20—25 дол. за баррель. С одной стороны, этого вполне достаточно для стимулирования воспроизводства, поиска и разведки новых месторождений нефти. С другой стороны, цена все-таки не столь велика, чтобы позволить новым независимым производителям-конкурентам ввести в эксплуатацию нефтяные месторождения с очень высокой стоимостью добычи и транспортировки и тем самым существенно расширить дополнительное предложение нефти на мировом рынке.

Мировой рынок нефти в целом характеризуется относительно высокой степенью концентрации и монополизации: на долю 24 крупней-илих нефтяных компаний (12 добывающих и 12 перерабатывающих) в последние годы приходится около 61% мировой добычи и 45% — переработки нефти. Данный факт не случаен: гигантские по масштабам концентрации производства компании в данной области — не только историческое наследство. Немаловажно также то, что именно такие компании имеют несравненно больше возможностей для успешного осуществления необходимых крупномасштабных капиталовложений как за счет собственных средств, так и за счет привлеченного капитала. Можно утверждать, что сама специфика, в частности, поиска нефтяных месторождений, их разведки и последующей нефтедобычи требует от компаний все большего укрупнения (которое, кстати, можно наблюдать в свете активно происходивших в последнее десятилетие крупных слияний и взаимопоглощений), поскольку в противном случае такие компании не в состоянии успешно поддерживать и далее расширять свой бизнес.

Результаты сравнительного анализа показывают, что самыми низкими являются затраты на добычу относительно легкодоступных запасов нефти в Саудовской Аравии, ОАЭ, Кувейте, а также других странах ближневосточного региона. Наиболее высоки затраты на добычу нефти в США, чуть ниже — в Великобритании, Норвегии и далее в России.

Россия как один из крупных независимых производителей нефти также играет заметную роль в формировании мировых цен на нефть. С одной стороны, наша страна, не являясь членом ОПЕК, остается независимым производителем и экспортером нефти, но с другой стороны, она несомненно заинтересована в сохранении стабильности, предсказуемости развития мирового нефтяного рынка, разумеется, во взаимодействии с другими крупными экспортерами нефти. Диапазон цен, объявленный ОПЕК (22—-28 дол. за баррель), является вполне приемлемым для России, так как он позволяет должным образом наполнять казну, а компаниям-производителям финансировать объем необходимых расходов для поддержания текугцего уровня добычи в стране, а также стимулировать развитие нефтяного комплекса в целом.

Следует отметить, что Российская Федерация, оказывая серьезное влияние на формирование и ценообразование на мировом нефтяном рынке, в то же время в огромной степени сама зависит от складывающейся конъюнктуры. По имеющимся оценкам, снижение стоимости 1 барреля нефти только на 1 дол. США в годовом исчислении приводит к потерям российского бюджета примерно в 1 млрд дол. Если учесть, что российский бюджет в настоящее время в значительной степени строится на доходах именно от сырьевого экспорта, то низкие цены на энергоносители могут сделать нереальным его выполнение.

16.3. Основные тенденции развития мирового рынка природного газа

Природный газ — самый быстро растущий в структуре энергопотребления энергоноситель, хотя по доле в энергетическом балансе он на данный момент несколько уступает нефти и углю. Вместе с тем уже к 2020 г. доля природного газа предположительно возрастет до 25% главным образом за счет сокращения доли угля. Газ является сегодня наиболее эффективным и, что особенно важно, экологически наиболее чистым энергоносителем. В последние годы удельный вес газа в энергопотреблении стран Западной Европы увеличился, и, по экспертным оценкам, в дальнейшем эта тенденция сохранится.

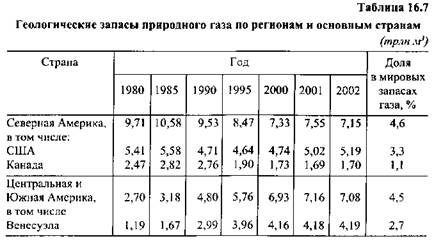

Основными факторами, способствующими дальнейшему росту его потребления, являются: рост числа электростанций, работающих на газе, увеличение использования газа в жилом секторе, явное снижение в последнее десятилетие привлекательности ядерной энергетики, дальнейшее повсеместное обострение экологических проблем. Динамика геологических запасов природного газа представлена в табл. 6.7.

Из данных, приведенных в таблице, очевидно, что несомненным лидером по разведанным геологическим запасам природного газа является Россия (30,5% от общемировых запасов), на втором месте стоит Иран (14,8%). Среднемировая обеспеченность запасами природного газа составляет около 55 лет.

Достоверные запасы природного газа в Западной Европе на начало 2003 г. оценивались в 5,55 трлн м3, что составляло около 3,5% мировых, хотя большинство стран Западной Европы обеспечена им либо очень слабо (ФРГ, Франция, Австрия), либо совсем не имеет собственных природных запасов газа (Финляндия, Швейцария, Бельгия и др.)- На Великобританию, Нидерланды, Норвегию и Италию приходилось около 86% всей добычи газа в этом регионе. Около 70% газовых месторождений Западной Европы расположены на континентальном шельфе в Северном и Норвежском морях, что делает добычу природного газа достаточно дорогостоящей.

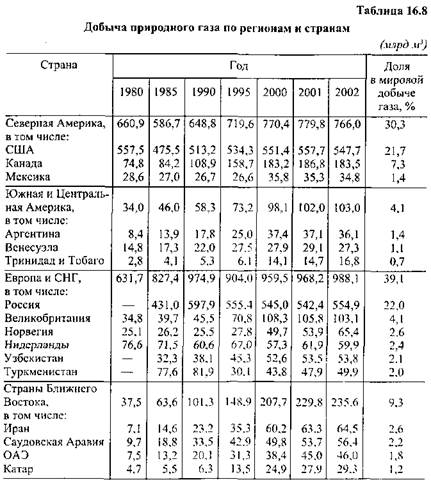

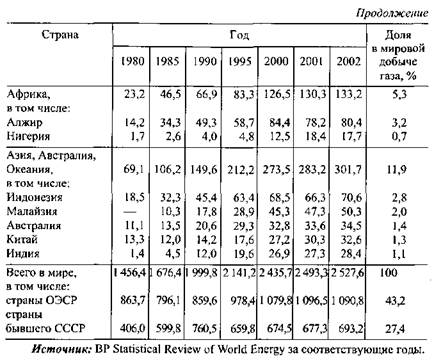

В таблице 16.8 приведена динамика добычи природного газа по регионам и основным странам.

Первое место по добыче природного газа занимает Россия (около 22% добываемого в мире газа), за ней с небольшим отрывом следуют США. Однако вследствие истощения природных запасов газа его добыча в этой стране имеет тенденцию к снижению. Значительный уровень добычи природного газа сохраняется в Великобритании, Иране, Норвегии и Алжире, однако их доля в общемировой добыче газа не превышает 5%. Среднегодовые общемировые темпы прироста добычи природного газа составляют около 2,7%.

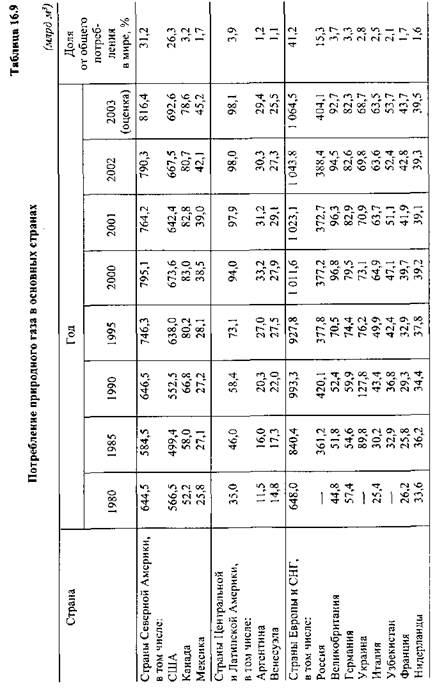

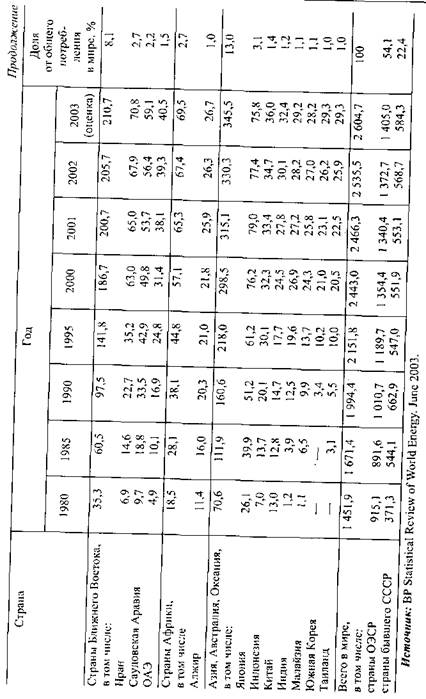

Основными потребителями природного газа являются промышленно развитые страны (табл. 16.9).

С 1980 г. наибольшие темпы прироста потребления газа наблюдались в новых индустриальных странах (Малайзия — 16,4%, Бразилия -— 13,3%) и Испании (14,4%). В развитых странах темпы прироста составили около 1,9%.

Несмотря на высокую экологическую безопасность использование природного газа требует, однако, создания дорогостоящей инфраструктуры. Вследствие географической удаленности основных его месторождений от крупнейших потребителей чрезвычайно высокими остаются расходы по его транспортировке в связи с необходимостью сооружения многокилометровых газопроводов, заводов по сжижению газа и т.п.

К основным направлениям поставок газа следует отмести экспорт из Северной Африки, России, Туркмении и Казахстана в Западную Европу, а также из Канады в США. В последнее десятилетие наблюдается рост доли транспортировки сжиженного газа, на которую сегодня уже приходится около 20% международной торговли газом. Такие поставки осуществляются в основном путем транспортировки морским транспортом в страны Восточной Азии (Японию и Южную Корею).

Рынок природного газа существенно отличается от других товарных рынков, хотя здесь можно провести некоторые аналог ни с рынком электроэнергии. Характерные отличия рынка газа закономерно проистекают из его природы. Газ может быть куплен и продан подобно любому другому товару, но его транспортировка от месторождений до районов потребления в подавляющем большинстве случаев происходит через посредство естественной монополии (добывающей или газопроводной). Вполне очевидно при этом, что строительство параллельных конкурирующих трубопроводов в этом случае неэффективно.

Спрос конечных потребителей на газ для теплоснабжения в жилищно-коммунальном секторе и в некоторой степени в качестве топлива для электростанций сильно зависит от погодных условий и, как следствие, подвержен значительным сезонным колебаниям. В существенно меньшей степени это касается газа, когда он используется в качестве химического сырья.

В настоящее время благодаря достижениям научно-технического прогресса и относительно высокой стоимости альтернативных энергоносителей проблема транспортировки газа успешно решается, даже когда речь идет об освоении отдаленных, но крупных газовых месторождений. Газопроводы прокладывают по суше, в вечной мерзлоте, по дну моря. Длина их достигает многих тысяч километров, сооружаются масштабные газохранилища, успешно развивается технология очистки и сжижения газа для перевозки его морским путем, создан обширный специальный флот судов-рефрижераторов и соответствующие терминалы в портах.

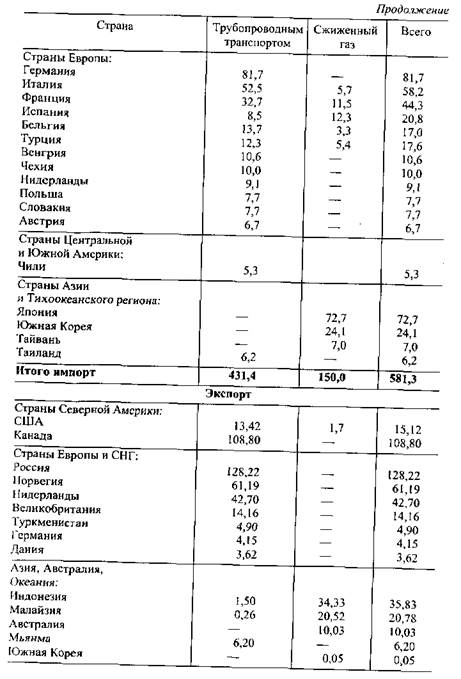

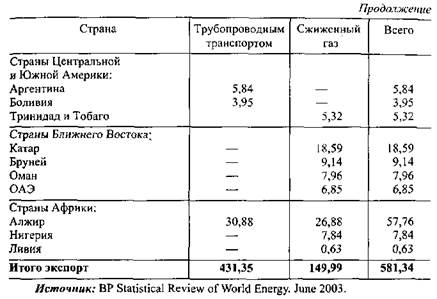

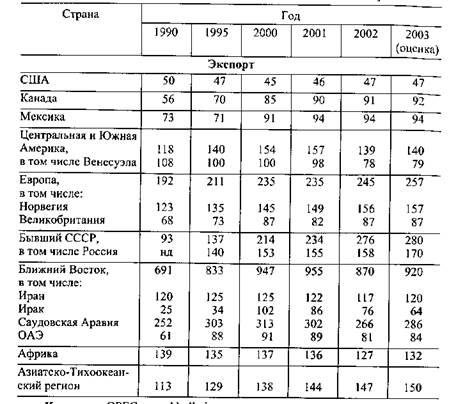

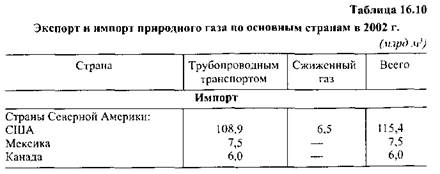

Данные об экспорте и импорте природного газа представлены в табл. 16.10.

Дальнейшем интернационализации рынка природного газа в значительной мере способствует активное международное сотрудничество капиталов — создание межнациональных компаний и международных консорциумов для совместной разработки крупномасштабных газовых месторождений, а также строительства соответствующей транспортной инфраструктуры. Как со всей очевидностью свидетельствует опыт последних десятилетий, успешное освоение газовых ресурсов в Северном море или шельфовых сахалинских месторождений на российском Дальнем Востоке было бы абсолютно невозможно без участия крупных капиталов и компаний нескольких стран, что изначально придает добыче газа и его последующему использованию широкий международный характер.

Будучи взаимосвязанными звеньями единого мирового рынка природного газа, отдельные газодобывающие регионы и страны тем не менее существенно различаются по степени участия во внешней торговле — от полного игнорирования внешнего рынка (Иран, Саудовская Аравия) до целенаправленной экспортной ориентации (Норвегия, Нидерланды, Алжир) и, наконец, полной зависимости от импорта газа в тех странах, где его ресурсы практически отсутствуют (Италия, Австрия, Финляндия, Турция).

Региональный рынок природного газа Северной Америки сформировался ранее других. Первоначально в основе его лежали закупки США газа, добытого в Канаде. В настоящее время он получил некоторое развитие при сохранении доминирующей роли канадских поставок. В 2002 г. из общего североамериканского экспорта в 122,33 млрд м3 108,8 млрд м3 приходились на канадские поставки в США.

Латиноамериканский регион является наиболее оторванным от внешней торговли природным газом, хотя в последние годы и там отмечается некоторая активизация. Ближний и Средний Восток в перспективе может превратиться в крупного экспортера газа, учитывая значительные разведанные геологические запасы природного газа этого региона, в частности в Иране и Катаре.

В отличие от близкие- и средневосточного региона Африка уже является активным поставщиком природного газа, экспорт которого на внешний рынок имеет тенденцию к росту как за счет наращивания экспортного потенциала Алжира, так и за счет включения в экспортный поток природного газа, добываемого в других африканских странах. В частности, Нигерия и Ливия располагают значительными запасами природного газа и в недалекой перспективе смогут выйти на мировой рынок. Ливия уже активно осваивает технологию сжижения газа, а также подключилась к газопроводу, соединяющему Алжир с Италией. Нигерия пока еще не включилась во внешнюю торговлю газом, однако не подлежит сомнению, что в условиях растущего спроса на «голубое топливо» ее запасы будут также востребованы.

В Азиатско-Тихоокеанском регионе осуществляется развитая торговля сжиженным газом, основными покупателями которого являются Япония и Южная Корея, а основными поставщиками — Индонезия, Малайзия, Австралия и Бруней. В среднесрочной перспективе можно ожидать заметный рост потребления в Южной Корее, а формирующийся рынок потребления газа в Китае практически безграничен.

Наиболее активными участниками на мировом рынке природного газа являются западноевропейские страны и Россия. При этом последняя выступает как самый крупный мировой экспортер этого сырья, в то время как Западная Европа ведет активную внутри- и межрегиональную торговлю, будучи одновременно самым крупным в мире регионом — нетто-импор-тером. На начало нового века Западная Европа обеспечена собственным производством природного газа менее чем на 70% (отношение производства к потреблению) и поэтому вынуждена обращаться к внешним источникам. Возможностями покрыть потребности в газе собственным производством располагают только Норвегия, Нидерланды и Дания.

В последние годы меняются формы международных расчетов на мировом рынке газа. Постепенно за счет сокращения доли долгосрочных контрактов увеличивается доля относительно краткосрочных контрактов, что в свою очередь сопровождается заметным ростом числа стандартных контрактов. Лишь немногие компании в последние годы стремятся заключать контракты на срок более трех лет, что было столь типично для предшествующих лет. Исключением являются электростанции, которым жизненно необходимы стабильные поставки. Они, как и прежде, заключают контракты на долгосрочной основе от 5 до 10 и более лет, по возможности в сочетании с взаимными встречными продажами электроэнергии.

16.4. Основные тенденции развития мирового рынка угля

Угольная промышленность остается одной из важнейших отраслей мирового хозяйства, однако с быстрым развитием нефтяной и газовой промышленности в последней четверти XX в. она несколько утратила свое значение. Доля угля в мировом энергопотреблении постоянно снижается и к 2020 г., по прогнозам, сократится примерно до 20% против 24% в 2003— 2004 гг. и более чем 25% в 1970 г. Это связано с мерами по сдерживанию широкого использования угля в последние десятилетия, поскольку он гораздо менее экологичен, чем нефть и газ, и сфера его использования вес больше ограничивается топливом для теплоэлектростанций и сырьем в металлургии.

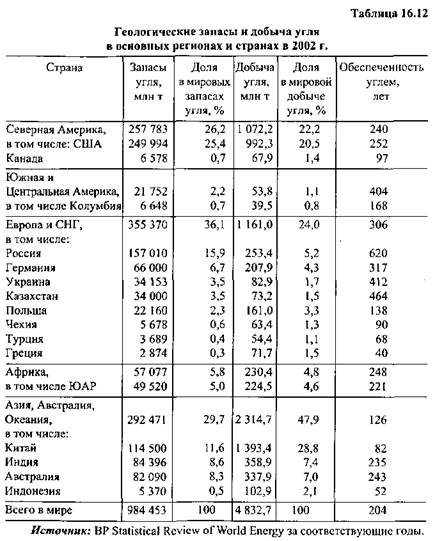

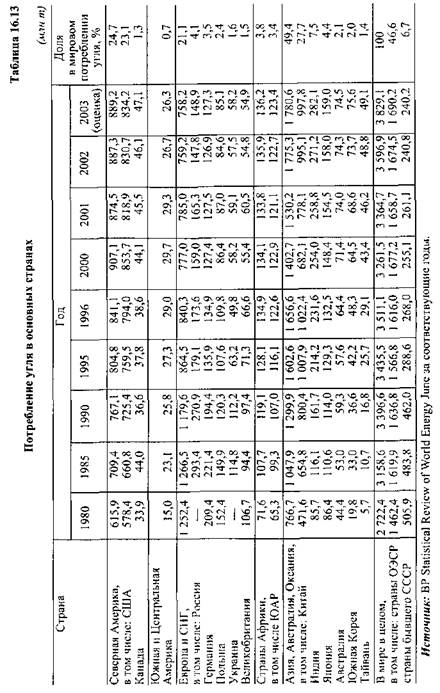

Разведанные геологические запасы и добыча угля в основных регионах и странах представлены в табл. 16.12.

Как следует из табл. 16.12, разведанные мировые геологические запасы угля чрезвычайно велики и не вызывают каких-либо опасений по его надежным поставкам, даже на самую отдаленную перспективу. Сегодня они превышают уровень мировой обеспеченности нефтью более чем в 5 раз, а газа — в 3 раза.

По запасам природного угля лидируют США, Россия и Китай, на которые в сумме приходится почти 53% его мировых запасов. По добыче угля Китай и США уверенно сохраняют свое лидерство, Россия же занимает пятое место, уступая еще Индии и Австралии.

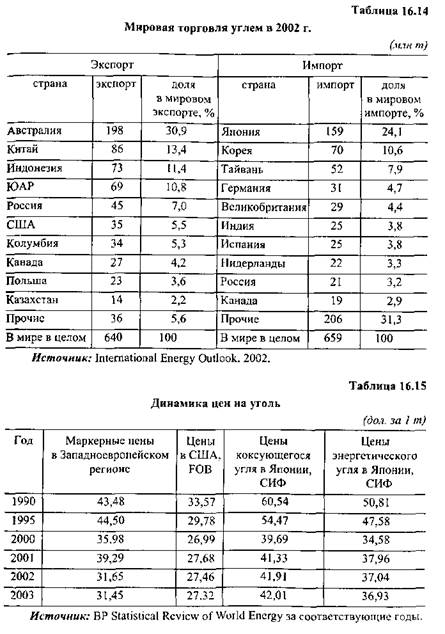

Широкая распространенность Месторождений угля, позволяющая в большей степени полагаться на снабжение из местных источников, сильно сдерживает рост международного торгового обмена углем. Тем не менее, в начале XXI в. около 12% мирового потребления угля покрывается через каналы внешней торговли (табл. 16 13 и 16 14)

Крупнейшими потребителями уГЛя остаются США и Китай, на долю которых приходится чуть более половины его мирового потребления. Далее следуют: Индия — 7,5%, Япония -. 4,4, Россия — 4,1, Германия — 3,5%. На страны ОЭСР в 2003 г. пришлось около 47% всего потребленного в мире угля. В таблице 16.14 представлены данные о мировом экспорте и импорте угля по состоянию на конец 2002 г.

На начало XXI в. ведущими экспортерами угля являются Австралия, Китай, Индонезия, ЮАР, Россия и США, обеспечивающие почти 80% поставок угля на мировой рынок, в основном в Японию, Республику Корея, Тайвань, Германию и Великобританию.

Становление единого мирового рынка угля восходит к 60-м годам прошлого столетия, причем значение этого энергетического сырья усилилось в годы мирового нефтяного кризиса, охватившего мир в первой половине 70-х годов, когда уголь рассматривался как серьезная замена резко подорожавшей нефти.

До 1960 г. международная торговля углем имела исключительно региональный характер и происходила в основном между соседними странами. Более половины всей мировой торговли углем вплоть до последней четверти XX в. фактически происходила в рамках Европы и СССР. Германия была основным экспортером в европейские страны ОЭСР, а СССР и Польша снабжали этим сырьем страны Восточной Европы.

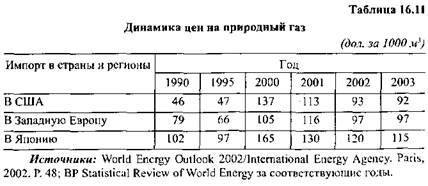

Общая динамика мировых цен на уголь в первую очередь определяется уровнем экспортных цен на это сырье из США. И это вполне закономерно, поскольку именно на эту страну, располагающую огромными природными запасами высококачественного каменного угля и легкодоступными для разработки открытым способом месторождениями вблизи Атлантического побережья, приходится в последние годы более 20% мировой добычи, 22—24% потребления и порядка 6% экспорта угля на мировой рынок. Разумеется, эти цены находятся под серьезным влиянием со стороны основных потребляющих уголь отраслей в Западноевропейском регионе и Японии (табл. 16.15).

16.5. Основные тенденции развития мирового производства электроэнергии

Энергетика является основой развития современной экономики в любом государстве. Именно она сегодня в решающей степени обеспечивает бесперебойную работу промышленности, сельского хозяйства, транспорта, коммунальных хозяйств и т.п. Вместе с тем энергетическая отрасль неразрывно связана с другой составляющей гигантского хозяйственного комплекса ТЭК — топливной промышленностью.

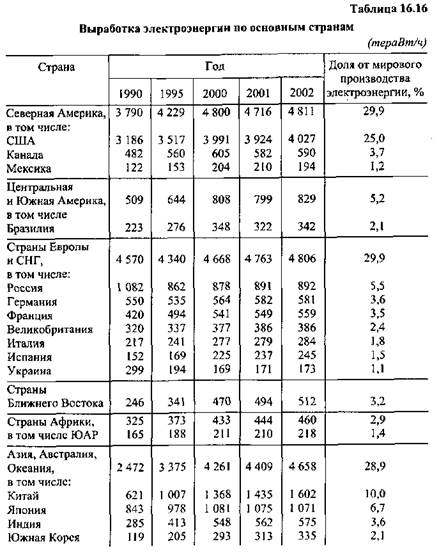

В целом за период с 1990 г. среднегодовые темпы прироста мирового производства электроэнергии составили около 2,8%, что практически совпадает со среднегодовыми темпами роста мировой экономики в целом. Наибольшие темпы прироста производства электроэнергии наблюдались в новых индустриальных странах Азии (в Малайзии — 10,5%, Южной Корее — 9,9%), а также в Китае (8,9%). В странах ОЭСР в среднем темпы прироста составили около 2,3%, причем в США — 2,2%. В странах СНГ вследствие глубокого структурного кризиса в указанный период наблюдались исключительно низкие темпы прироста, а в отдельные годы —-даже общее абсолютное снижение выработки электроэнергии.

Современная структура мирового производства электроэнергии включает тепловые электростанции (ГЭС), гидроэлектростанции (ГЭС), атомные электростанции (АЭС). ТЭС дают около 63% всей выработки, ГЭС — 20%, АЭС — 17%. Разумеется, в разных регионах и странах структура выработки электроэнергии может существенно различаться. В большинстве стран (в том числе в США, России, большинстве стран Европы) производство электроэнергии преимущественно сосредоточено на ТЭС, но в Норвегии — на ГЭС, тогда как во Франции около 70% всей выработки дают АЭС.

В качестве топлива на ТЭС наибольшую долю занимает уголь (более 60% всей вырабатываемой электроэнергии, или 5992 тераВт/ч). Второй по значению вид топлива — природный газ (28%, или 2828 тераВт/ч), и третье место занимает нефть (12%, или 1168 тераВт/ч).

ГЭС сегодня повсеместно производят наиболее дешевую электроэнергию, но их сооружение требует чрезвычайно масштабных первоначальных вложений. Однако современные ГЭС позволяют производить до 7 млн кВт энергии, что вдвое превышает предельные показатели единичных мощностей действующих в настоящее время ТЭС и АЭС.

Значительный резерв для развития гидроэнергетического хозяйства имеют развивающиеся страны, на долю которых приходится более 65% гидроресурсов мира. Однако используются они пока слабо (в Африке — лишь на 5%, в Южной Америке — менее чем на 10%). Лидируют в использовании гидроэлектроэнергии США и Россия, хотя в производстве се на душу населения первенство уверенно принадлежит Норвегии. Существенным недостатком ГЭС является сезонность работы, обусловленная соответствующими колебаниями уровня воды в реках и водоемах.

АЭС, являющиеся относительно молодым видом электростанций, имеют ряд существенных преимуществ. Они, в частности, не требуют жесткой привязки к одному источнику сырья и, соответственно, могут быть размещены практически везде, притом что новые энергоблоки имеют мощность, близкую к мощности средней ГЭС. Кроме того, коэффициент использования установленной мощности на АЭС (около 80%) значительно превышает этот показатель у аналогичных по мощности ГЭС или ТЭС.

Вместе с тем нельзя не принимать во внимание крайне серьезную опасность, связанную с АЭС при возможных форс-мажорных обстоятельствах: землетрясениях, ураганах, наводнениях и т.п. — здесь атомные энергоблоки несомненно представляют ни с чем не сравнимую потенциальную опасность широкомасштабного радиационного заражения территорий из-за возможного неконтролируемого перегрева и разрушения реактора. Кроме того, нельзя не учитывать крайне негативный психологический настрой населения и существенное падение интереса во многих странах к широкому использованию ядерной энергии после катастрофы на Чернобыльской АЭС в СССР, происшедшей 26 мая 1986 г. Именно последнее привело к тому, что так и не были до конца реализованы многие проекты строительства АЭС в США, Франции и некоторых других странах.

Вес более острой и трудноразрешимой даже с чисто экономической точки зрения становится общемировая проблема утилизации и хранения отработанного ядерного топлива АЭС и атомного оборудования с истекшим сроком эксплуатации.

Электроэнергетика в силу своей природы обладает рядом характерных особенностей, объективно вызывающих необходимость сохранения преимущественно государственного управления и постоянного жесткого контроля с его стороны за безаварийным функционированием и развитием отрасли. Это обусловлено следующими основными обстоятельствами:

— особая важность для населения и всей экономики страны в целом

надежного энергоснабжения;

—- крайне высокая капиталоемкость и продолжительность сооружения соответствующих объектов, что объективно и обусловливает наличие в отрасли естественных монополий;

— крайне высокий потенциальный уровень опасности объектов элек

троэнергетики для населения и окружающей среды, особенно АЭС в слу

чае возможных техногенных и прочих катастроф.

Использование альтернативных источников получения энергии пока еще не носит масштабного и повсеместного характера, однако в отдаленной перспективе вследствие дальнейшего повышения внимания к экологическим проблемам и вопросам неизбежной, рано или поздно, исчерпа-емости природных запасов нефти и газа многие страны ставят вопросы развития новых типов электростанций, работающих на энергии солнца, ветра, морских приливов и т.п., в качестве своих приоритетных стратегических задач.

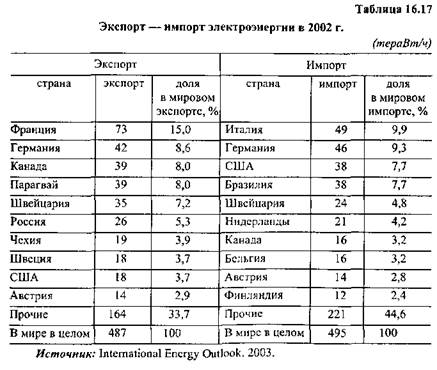

Международная торговля электроэнергией до сих пор еще носит региональный приграничный характер в силу специфики самой энергии: ее транспортировка возможна исключительно по соответствующим линиям электропередач. Мировая торговля электроэнергией представлена в табл. 16.17.

Как следует из табл. 16.17, большая часть международных поставок электроэнергии относится к Западной Европе, чему способствуют относительно небольшие территории европейских государств. Кроме того, значительные ее потоки проходят между США и Канадой, относительно большой экспорт электроэнергии осуществляется из России в страны СНГ и Финляндию. С развитием новых технологий по передаче энергии значение международной торговли электроэнергией будет несомненно возрастать.

Основные термины и определения

Топливно-энергетический комплекс (ТЭК) — базовая составляющая современной мировой экономики, охватывающая все процессы добычи и переработки топлива (топливные отрасли промышленности), электроэнергетику, а также транспортировку и распределение топлива и электроэнергии.

Вопросы для самоконтроля

Назовите базовые составляющие мирового топливно-энергетического комплекса.

Каковы основные тенденции развития потребления первичных энергоресурсов в мире?

Какие страны лидируют по разведанным геологическим запасам нефти, газа и угля, а также по их производству?

Охарактеризуйте основные этапы формирования мирового рынка нефти, начиная со второй половины XX в.

Назовите важнейшие тенденции развития мирового рынка газа.

Опишите страновую структуру мирового экспорта и импорта природного газа.

Назовите главные страны — производителей и экспортеров природного угля на мировой рынок.

Каковы основные источники выработки электроэнергии в мире?

Каковы важнейшие тенденции развития электроэнергетики в мире?

Литература

БИКИ ВНИКИ. 2000—2004.

Ергин Д. Добыча. Всемирная история борьбы за нефть, деньги, власть. М.: ДеНово, 2001.

Ершов Ю.А. Сырье, топливо и политика. М.: Международные отношения, 1975.

Кудинов Ю.С. Экономические проблемы развития топливно-энергетического комплекса Российской Федерации. М.: Олита, 1996.

Миронов Н.В. Международная энергетическая безопасность. М.: МГИМО, 2003.

Рачков Б.В. Нефть и мировая политика. М., 1972.

Хартуков Е.М., Баграмян И.С. Особенности развития, изучения и исследования конъюнктуры мирового рынка природного газа. М.: МГИМО, 1984.

World Energy Outlook. 2000—2004.

British Petroleum Statistical Review of World Energy. 2000—2004.

OPEC Annual Bulletin. 2000—2004.

Center of global Energy Studies «GLOBAL OIL REPORT». 2000—2004.

Oil and Gas Journal. 2000—2004.

.

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент

|

|