Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Глава 17. Химический комплекс

17.1. Роль и место химического комплекса в мировой экономике

17.2. Инновационная деятельность и научно-технический прогресс

17.3. Региональная структура производства

17.4. Региональная специализация производства

17.5. Реструктуризация производства

17.6. Перелив предпринимательского капитала

17.7. Организационная структура

17.8. Внешняя торговля химической продукцией

17.9. Химический комплекс России

Основные термины и определения

Вопросы для самоконтроля

Литература

Химическая промышленность —третья по величине мировая индустрия после рынка продуктов питания и автомобилестроения с ежегодным объемом продаж около 2 млрд дол. Ассортимент производимой в отрасли продукции превышает 100 тыс. наименований, из которых около 4% ежегодно совершенствуется и обновляется.

17.1. Роль и место отрасли в мировой экономике

По йромышленной классификации к химической промышленности относятся следующие группы продуктов: неорганические и органические химикаты, полимерные материалы (пластмассы и синтетические смолы, химические волокна, синтетический каучук), фармацевтические препараты, синтетические моющие и очищающие средства, сельскохозяйственные препараты (минеральные удобрения и средства защиты растений), лаки и краски, клеи, взрывчатые вещества, кино- и фотоматериалы. Рост объемов и расширение сфер применения химических материалов и технологии служат основой инновационного обновления материально-технической базы производства в целом, дают колоссальный ресурсосберегающий эффект, без которого даже теоретически невозможно представить развитие современной экономики.

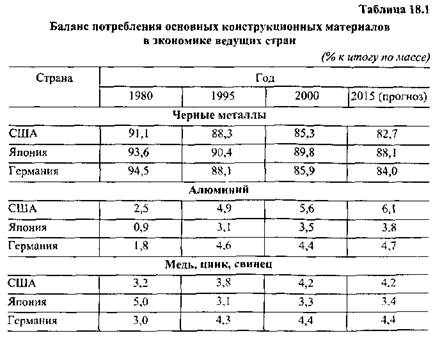

Потребление полимеров позволило снизить остроту проблемы ограниченности сырьевых ресурсов, открыло возможность реализации принципиально новых технических и конструкционных решений, радикально изменив структуру и динамику матери ало потребления. Всего за 40 лет (с 1960-го по 2000 г.), ничтожный в истории экономического развития период, потребление пластмасс возросло почти в 40 раз, химических волокон и синтетического каучука-—в 10—15 раз, тогда как натуральных сырьевых материалов — металлов, натуральных волокон и натурального каучука — всего в 2—3 раза. В балансе потребления основных конструкционных материалов в экономике ведущих стран в этот период доля пластмасс, конкурирующих с металлами, возросла с 1—3 до 20—30%. Таким же образом (с 1 до 30%) изменилась суммарная доля синтетических сырьевых материалов в совокупном потреблении основных видов сырья.

Интенсификация сельского хозяйства, повышение урожайности сельскохозяйственных культур невозможны без использования постоянно обновляющихся минеральных удобрений, пестицидов, гербицидов, новых сортов растений, выращенных с применением генной инженерии. Фармацевтическая промышленность полностью базируется на применении химических веществ и химической технологии. Результат научно-технических прорывов последних лет — межотраслевые технологии, преображающие материю на молекулярном и надмолекулярном уровне, — биотехнология и нанотехнология, по существу, являются сверхвысоко-технологичными химическими процессами.

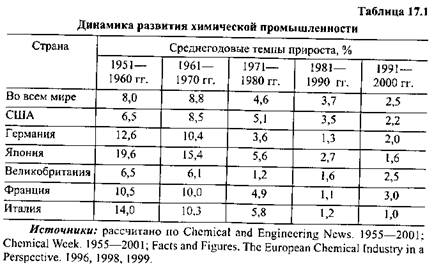

Со второй половины XX в. химическая индустрия развитых стран прошла путь от экстенсивного и динамичного развития базовых крупнотоннажных нефтехимических производств, через технологическое обновление и глубокую структурную перестройку к ресурсосберегающему наукоемкому этапу развития со сравнительно низкими темпами роста, свойственными современной постиндустриальной экономике. Среднегодовые темпы прироста производства в отрасли сокращались соответственно с 8—10% (1950—1970 гг.) до 4—5% (1970—1990 гг.) и 1—3% (1990—2004 гг.) (табл. 17.1). Несмотря на снижение, темпы прироста производства в отрасли неизменно опережали соответствующий показатель по промышленности в целом в 1,5—2 раза. В результате доля химии в обрабатывающей промышленности развитых стран возросла с середины XX в. до настоящего времени по условно-чистой продукции с 8—9 до 12—15%, по стоимости основного капитала — с 9—13 до 11 — 16% соответственно.

При определенной специфике, связанной с различием ресурсной базы, национальной стратегии развития и темпов научно-технического прогресса, в развитых странах сформировалась сравнительно устойчивая структура химической индустрии с преобладанием доли органических химикатов (12—15%), фармацевтических препаратов (14—18%), пластмасс (10—12%), химических волокон (6—10%).

17.2. Инновационная деятельность и научно-технический прогресс

Основой динамичного бизнеса в отрасли служила активная научно-исследовательская и инновационная деятельность. В среднем по отрасли в экономически развитых странах расходы на НИОКР составляют 3—5% стоимости отгрузок, что почти вдвое превышает аналогичные показатели в промышленности в целом. Химические компании США, к примеру, ежегодно выделяют на научные исследования 13 млрд дол. — сумму почти равную производственным капиталовложениям (15—17 млрд дол.). Каждый восьмой патент в стране, по данным Патентного офиса, выдается в области химии. Государство стимулирует инновационную деятельность, освобождая от налогов четверть расходов на НИОКР, внедрение новых технологий, подготовку кадров, маркетинг, приобретение ноу-хау и патентов. В Японии компании лишь двух отраслей — химии и радиоэлектроники — освобождаются от уплаты налогов на четыре года со дня основания. Химические компании на протяжении многих лет проводят политику интенсивного обновления средств производства, направляя на эти цели от 60 до 70% капиталовложений.

По мере диверсификации производства и исчерпания возможности повышения прибыльности бизнеса на основе факторов, присущих индустриальному этапу развития, в отрасли сформировался новый вектор научно-технического развития, общее направление которого в ближайшие десятилетия — внедрение системных технологий (system technologies), позволяющих освоить новые технологические принципы, радикально меняющие не только структуру производства, но и масштабы и структуру ресурсопотребления в отрасли. В их числе следует назвать:

конверсию природного газа в жидкие сырьевые углеводороды для расширения сырьевых ресурсов производства крупнотоннажных базовых производств;

новые биохимические и физические методы катализа (лазерные, мембранные, электрохимические);

компьютерное моделирование как альтернатива приборным и экспериментальным исследованиям;

синтез объектов надмолекулярных размеров (наноматсриалов), свойства которых изменяются и зависят от массы частиц.

Цель планируемого технологического обновления — утверждение концепции «устойчивого развития и ответственной заботы», отвечающей не только экономическим интересам бизнеса, экологическим и социальным нуждам общества, но учитывающей интересы будущих поколений.

17.3. Региональная структура производства

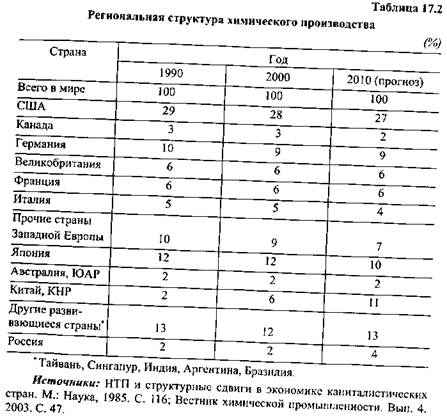

В региональном распределении химического производства основное место принадлежит шести крупнейшим странам: США, Японии, Германии, Великобритании, Франции и Италии (табл. 17.2).

Неоспоримое превосходство США по масштабам развития химической индустрии определяется как благоприятными природными предпосылками, так и традиционной государственной поддержкой отрасли. Страна располагает практически всеми видами горнохимического сырья, крупными запасами нефти и природного газа, емким внутренним рынком.

Большая часть ведущих американских компаний относится к транснациональным корпорациям, владеющим за пределами страны значительными производственными активами и способными сконцентрировать значительную долю мирового рынка. Приток капитала в отраслевой бизнес стимулировался целенаправленным государственным законодательством — опережающим снижением сроков обновления основного капитала (в 1962 г. нормативные сроки амортизации машин и оборудования в отрасли — 13 лет и пять лет в настоящее время).

Химическая промышленность Японии, ориентированная преимущественно на внутренний рынок, вышла на второе место в мире по масштабам производства благодаря исключительно высоким темпам роста производства в 50—70-е годы. Развитие отрасли, как и всей экономики страны, было обусловлено активным заимствованием иностранного научно-технического и производственного опыта путем закупки патентов, лицензий, необходимого оборудования, высоким уровнем организации и управления бизнесом.

Химическая промышленность западноевропейских стран, по сути, представляет собой единый интегрированный комплекс, конкурирующий с компаниями США и Японии. Крупнейшим продуцентом химической продукции в регионе является Германия, в 1,5—2 раза превосходящая по масштабам производства каждую из других стран ЕС.

В последнее десятилетие настоящий рывок в химическом производстве совершили две развивающиеся страны: Китай и Республика Корея. Уже в конце 90-х годов по уровню производства минеральных удобрений КНР сравнялась с США, вышла на второе место в мире по выработке химических волокон, по объемам производства синтетических смол и пластических масс уступала только США, Японии, Германии и Республике Корея. В ближайшие 5—-10 лет вероятен значительный рост конкурентоспособности китайских компаний, занимающихся производством товаров тонкой химии —- красителей, сельскохозяйственных химикатов, фармацевтических препаратов, душистых веществ, относящихся к категории высокотехнологичных. Уже в настоящее время в стране насчитывается около 1000 эффективно работающих фирм, производящих товары тонкой химии. По мнению специалистов, недалеко то время, когда они начнут скупать соответствующие активы в Европе и США, стремясь выйти на рынки этих стран.

Республика Корея по объемам выпуска на душу населения химических волокон и синтетического каучука превзошла или достигла соответствующих уровней производства в таких странах, как Германия, Франция, Великобритания и Италия. Рост ВВП в стране поддерживается в основном за счет активного экспорта, и в этом отношении химия играет одну из ведущих ролей: доля нефтехимической продукции в общем экспорте возросла с 4% в 1995 г. до 6,3% в 2003 г.

В последние годы Китай, Япония и Республика Корея проявляют несомненный интерес к стратегическому региональному партнерству. На саммите в октябре 2003 г. страны договорились об усилении экономического сотрудничества с ориентацией на создание зоны свободной торговли, которая со временем могла бы на равных конкурировать с ЕС или североамериканской зоной свободной торговли. Одно из главных мест в этом сотрудничестве будет отведено химической и нефтехимической промышленности. Так, Китай, испытывающий все возрастающую потребность в синтетических смолах, пластмассах и промежуточных продуктах нефтехимии, закупает в Корее эти химикаты ежегодно на сумму около 160 млн дол. (35% корейского экспорта в страну).

17.4. Региональная специализация производства

Во второй половине XX в. в отрасли сложилась определенная региональная специализация; США, Япония и Западная Европа сосредоточили в своих руках производство высокотехнологичной продукции специального назначения (конструкционных и функциональных синтетических сырьевых материалов нового поколения, композитов, фармацевтических препаратов, красителей, средств защиты растений).

Основная часть базовых крупнотоннажных материалоемких и экологически опасных производств переместилась в развивающиеся страны, располагающие значительными и сравнительно более дешевыми материальными и трудовыми ресурсами. В сочетании с мягким экологическим законодательством названные причины обеспечили продукции развивающихся стран существенное ценовое преимущество на международном рынке. Так, цена этилена из нафты составила: в США — 250 дол./т, в Западной Европе — 350 дол./т, в странах Юго-Восточной Азии —- 150 дол./т, т.е. соответственно в 1,7 и 2,3 раза ниже. По прогнозам, эта разница в ближайшие 10 лет существенно не изменится.

Среди развивающихся стран, в зависимости от уровня обеспеченности и географического распределения природных ресурсов, также прослеживается тенденция к специализации. В регионах, располагающих значительными запасами природного газа, — на Ближнем Востоке (Саудовская Аравия, Оман, Кувейт), в Юго-Восточной Азии (Республика Корея, Тайвань, Сингапур, Индонезия, Малайзия) и Латинской Америке (Венесуэла, Аргентина), активно развивается нефтехимическое производство. В Марокко, Тринидаде и КНР, располагающих крупными запасами фосфоритов,— производство удобрений.

Региональное перераспределение и специализация химического производства — одно из конкретных проявлений глобализации. Химические и нефтехимические концерны развитых стран, размещая капитал за рубежом, получают доступ к источникам нефтегазового и минерального сырья, возможность снизить издержки производства и переключить финансовые, капитальные и интеллектуальные ресурсы на разработку и производство дорогостоящей, наукоемкой и чрезвычайно диверсифицированной малотоннажной продукции. Развивающиеся страны, используя эффективную западную технологию, получают возможность проводить активную индустриализацию экономики, создавать современную промышленную инфраструктуру, снизить безработицу и поднять жизненный уровень жизни населения.

Однако следует учитывать, что процесс региональной специализации имеет свои ограничения, поскольку первичные переделы являются фундаментом отраслевого производства, и для гарантии экономической безопасности в структуре химической промышленности экономически развитых стран в перспективе им будет оставлено определенное место.

17.5. Реструктуризация производства

Одно из основных последствий глобализации — возникновение новых задач корпоративного развития и механизмов повышения конкурентоспособности. Расширившаяся возможность выбора поставщиков и потребителей вызвала необходимость реструктуризации активов отрасли как наиболее эффективного способа ограничения и защиты конкурентного пространства, внутрифирменного и межотраслевого перераспределения ресурсов в зависимости от ситуации на мировом и национальном рынках. Первый шаг в этом направлении — ликвидация избыточных и непрофильных активов в производстве базовых химикатов с последующей консолидацией ресурсов по горизонтали на внутри- и межфирменном уровне и путем вертикальной интеграции производства на международном уровне, создания предприятий с различным национальным капиталом. Особенность реструктуризации активов в этом секторе химической промышленности в том, что в течение последних 20 лет объединение проходило в одной или смежных отраслях, практически без диверсификации производства. Основные корпоративные задачи, которые химические компании решали таким образом: сокращение числа конкурентов, расширение доли контролируемого рынка, концентрация производства базовых химикатов в руках ограниченного числа крупных компаний.

Важные шаги в этом направлении были сделаны в США, Японии и Германии. Еще в 80-е годы там было проведено значительное сокращение мощностей по выпуску этилена (на 20—40%), полиэтилена (на 25—40%), аммиака (на 20—30%), поливинилхлорида (на 20—30%). К этому времени технологическая эффективность и единичные мощности производства практически всех базовых продуктов приблизились к оптимуму и исторически первоначальный источник повышения конкурентоспособности — снижение издержек за счет роста масштабов производства — получил новый импульс. В отрасли прошла волна слияний и поглощений, обмена предприятиями как на страновом. так и на транснациональном уровне, крупнейшими из которых явились слияние двух американских фирм «Доу кемикал» и «Юнион Карбайд» (сумма сделки 12 млрд дол.), приобретение американской компанией «Монсанто» фармацевтического концерна «Аме-рикан хоум продактс» (34 млрд дол.), поглощение французской компанией «Рон-Пуленк» немецкой фирмы «Хёхст» (21,9 млрд дол.). Государство контролирует проведение подобных сделок, выдвигая условие, чтобы доля на рынках конкретных химических продуктов, за исключением особо оговариваемых случаев, не превышала 30—35% .

Иной подход к повышению конкурентоспособности на рынках узкоспециализированных продуктов, производство которых основано на результатах дорогостоящих НИОКР и защищено патентами. Здесь получили распространение неимущественные, неакционерные формы межфирменного сотрудничества на научной и информационной стадии, когда компании, сохраняя юридическую самостоятельность, в сфере общих интересов подчиняются совместно выбранному руководству, координируют разработку взаимодополняющих технологий, обмениваются патентами и ноу-хау. Подобная тактика «уклонения» от конкуренции на наиболее рискованной стадии разработки нововведений позволяет компаниям сократить расходы и время, избежать дублирования НИОКР, сосредоточить ресурсы на производстве и продвижении новой продукции на рынок, где каждая из них уже действует самостоятельно. В интересах стимулирования НТП подобное партнерство поддерживается государственными мерами, в частности выводом научно-технической кооперации из-под действия антимонопольного законодательства.

Рассматривая зарубежный опыт поддержания конкурентоспособности химической продукции, следует отметить, что, несмотря на либерализацию общих условий экономической деятельности, в развитых странах разработана действенная система государственной защиты национальных интересов на внешнем и на внутреннем рынке, основанная на использовании как инструментов финансового характера — финансирование экспорта через целевые фонды, государственные гарантии и страхование предоставляемых иностранным покупателям фирменных или банковских кредитов, так и прямого административного вмешательства — квотирование экспорта в случае дефицита товара внутри страны или высоких таможенных тарифов и импортных налогов во избежание его перепроизводства.

17.6. Перелив предпринимательского капитала

Реструктуризация, региональное перемещение производственных мощностей сопровождались активным международным переливом предпринимательского капитала. На долю химии приходится около 8% ежегодных общих прямых иностранных инвестиций в мире — 230 млрд дол., 60% из которых, несмотря на чрезвычайно острую конкуренцию, приходится на развитые страны. Хорошо подготовленная базовая инфраструктура, управленческий персонал, отлаженная система сбыта — основные причины подобной региональной направленности инвестиций.

Крупнейшим игроком на отраслевом рынке предпринимательского капитала являются США, чьи зарубежные инвестиции оцениваются в 7—8 млрд дол. в год и направляются преимущественно в Германию, Великобританию, Францию. Однако суммарный импорт отраслевых иностранных инвестиций в США (13—15 млрд дол. в год), основная часть которых поступает из западноевропейских стран и Японии, существенно превышает экспорт. Удельный вес продукции американских предприятий, подчиненных зарубежным компаниям, достиг в настоящее время 18—20% общей стоимости по сравнению с 8% в середине 80-х годов. Таким образом, путем строительства новых, расширения и реконструкции приобретенных химических предприятий эти страны постепенно укрепляют и выравнивают свои позиции не только на емком американском, но и на мировом рынке химической продукции.

Вкладывать средства в развивающиеся регионы инвесторы предпочитают лишь в том случае, если, по их оценкам, укрепление позиций в ценовой конкуренции за счет использования относительно дешевых производственных ресурсов, достаточно широкого спроса на местном рынке и возможности эффективных поставок в третьи страны дадут прибыль, достаточную для того, чтобы перекрыть совокупные издержки производства, в том числе на создание инфраструктуры и развитие менеджмента, и риски, связанные с необходимостью интегрировать различные национальные интересы и культурные традиции.

17.7. Организационная структура

Характер ресурсопотребления, технологические особенности, прежде всего высокая капиталоемкость и многостадийность производства, определили олигополистическую организационную структуру химической промышленности. Главенствующую роль играют крупные компании, на долю которых приходится 3—5% общего количества химических фирм и 60—70% производимой в мире продукции. Средние компании, удельный вес которых колеблется в пределах 20—-25%, производят 15—20% продукции отрасли. Мелкие фирмы с числом занятых менее 50 человек, составляющие 75—80% от общего числа, вырабатывают около 10% объема химической продукции.

Основной организационной формой крупных химических компаний является диверсифицированный межотраслевой концерн, который наряду с комплексом химических производств, образующих его ядро, включает ряд смежных или даже относящихся к другим отраслям предприятий. Обычно доля химической продукции в общем выпуске продукции колеблется от 20 до 90%. У нефтяных концернов, вырабатывающих первичные нефтехимикаты как сопутствующую продукцию, доля последних ниже 8—20%. Выпуская широкую номенклатуру химических продуктов, концерны, как правило, специализируются на нескольких профилирующих группах химикатов, удельный вес каждой из которых колеблется в пределах 15—30% общего оборота.

Средние и мелкие химические компании, оставаясь юридически самостоятельными в отношении сбыта продукции, закупок сырья, приобретения патентов и ноу-хау, следуют в русле политики крупных концернов, ведущих операции в международных масштабах и руководствующихся в своей деятельности задачами глобальной стратегии. Количество средних и мелких фирм, находящихся в сфере деятельности крупных концернов, порой исчисляются тысячами. Например, с концерном «Дюпон» (США) поддерживают деловую связь 60 тыс. средних и мелких фирм, с концерном «Байер» (Германия) — 40 тыс. Многие из них находятся вне стран базирования фирм-патронов.

Особенно активно международное сотрудничество концернов с мелкими инновационными компаниями, занимающимися фундаментальными исследованиями с высоким производственным потенциалом и заинтересованными в последующей передаче их результатов в прикладной сектор. Такой подход позволяет концернам одновременно проводить несколько инновационных программ, сочетая преимущества крупных финансовых возможностей, мощной производственной базы, налаженной системы информационного, сбытового и послепродажного сервиса с достоинствами мелкого бизнеса: высокой динамичностью, ориентацией на радикальные новации, личной материальной заинтересованностью в конечном результате.

17.8. Внешняя торговля

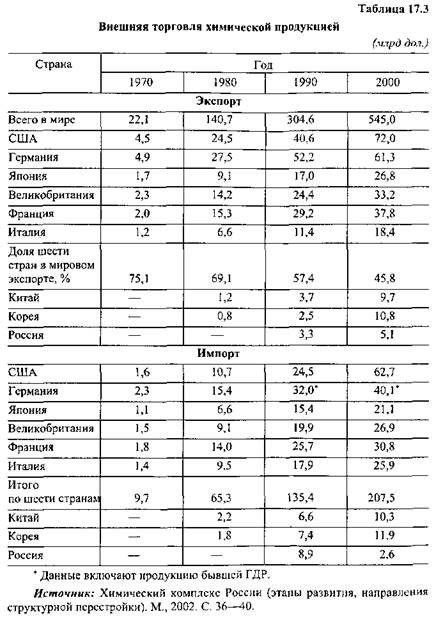

Широчайший ассортимент продукции, неравномерность регионального распределения сырья и производства делают объективно необходимым активный международный обмен и рост внешнеторгового оборота в отрасли. Производство химикатов в мире в 1960—2000 гг. возросло в 20 раз, а их мировой экспорт — почти в 73 раза. Удельный вес химической продукции в промышленном экспорте развитых стран колеблется в пределах 10—15%.

В мировом экспорте так же, как и в производстве химической продукции, наглядно прослеживается тенденция снижения удельного веса ведущих экономически развитых государств (табл. 17.3) и даже превращения некоторых из них из нетто-экспортеров в нетто-импортеров отдельных видов химической продукции. Например, страны Западной Европы с начала 80-х годов превратились в нетто-импортеров карбамида (поставщики — Россия, Беларусь, страны Центральной Азии, Алжир, Египет), США — в нетто-имиортср аммиака (поставщики — Мексика, Тринидад и Тобаго, Канада) и карбамида (поставщики — Россия, Беларусь, страны Ближнего Востока). Торговое сальдо между тремя центрами мировой экономики — США, страны ЕС, Япония — практически сбалансировано, и превышение экспорта над импортом образуется за счет других партнеров.

Стоимостные показатели экспорта и импорта Китая и Респуолики Корея на 2—3 порядка ниже, чем в странах с рыночной экономикой. Хотя в обеих странах сохраняется отрицательный торговый баланс, благодаря высоким темпам роста национального производства превышение импорта над экспортом за последнее десятилетие сократилось в Китае в 3 раза, в Республике Корея — в 8 раз.

В перспективе ожидается рост мирового спроса на химическую продукцию (в 2005—2010 гг. в среднем на 3,4—3,8% в год). Прогноз сделан исходя из ожидания опережающих темпов роста ВВП в развивающихся странах, а также учета результатов преобразований в государствах Центральной и Восточной Европы. Это дает основание предполагать, что и внешнеторговый оборот в отрасли будет расти, а его сальдо смещаться в названные регионы.

17.9. Химическая промышленность России

Доля химической индустрии в общем объеме промышленного производства России колеблется в пределах 8—9%. На предприятиях отрасли сосредоточено 8% основных фондов (пятое место после машиностроения, топливной промышленности, энергетики и металлургии), обеспечивающих 6% стоимости промышленного экспорта и 7% налоговых поступлений в бюджет. Вхождение отрасли в рыночные условия оказалось болезненно сложным: спад производства в 1990—2003 гг. (более 50%) оказался глубже, чем в обрабатывающей промышленности (45%) и промышленности в целом (43%). Из причин, поставивших отрасль в столь трудное положение, необходимо выделить помимо сокращения внутреннего спроса износ оборудования (60%), разрыв присущих отраслевой технологии вертикально интегрированных цепочек, сырьевую модель развития.

На первых этапах приватизации (1992— 1996 гг.) технологически связанные предприятия превращались в самостоятельные акционерные общества, и единый производственный комплекс практически перестал существовать. Инициаторами последующего создания новой корпоративной структуры химической промышленности (1996——1998 гг.) выступили собственники основного сырья — нефти и газа, сделавшие ставку на дающие быстрые ликвидные результаты экспортные первичные переделы. В результате отечественная химическая промышленность в 1993 г. превратилась в нетто-экспортера с постоянно растущим положительным сальдо внешнеторгового оборота.

Основой отраслевого производства и экспорта стали минеральные удобрения (35% стоимости отраслевого экспорта), полупродукты нефтехимии (14%), пластмассы и синтетические смолы общего назначения (10%), синтетические каучуки (7%). При этом на внутреннем рынке растет дефицит химикатов, и отечественные потребители вынуждены все в большей степени ориентироваться на импорт, особенно если речь идет о прогрессивных материалах. После пятикратного сокращения импорта в 1990— 1993 гг. (с 8,9 до 1,7 млрд дол.) к 2000 г. его стоимость возросла в 1,5 раза (2,6 млрд дол.). Главными торговыми партнерами российских химических компаний являются страны дальнего зарубежья: Китай, Финляндия, Швейцария и США — основные покупатели, Германия, США, Финляндия, Великобритания и Китай — крупнейшие поставщики.

Преодолению сырьевой ориентации химического производства, опасной с точки зрения национальных интересов зависимости от импорта высокотехнологичной продукции, особенно в преддверии присоединения страны к ВТО, должна способствовать стратегическая государственная поддержка, включающая, помимо четко выверенных по всей номенклатуре продукции протекционистских мер, прямое или косвенное государственное инвестирование в третичные переделы и производства, сохранение которых является элементом экономической безопасности страны.

Основные термины и определения

Базовые химические продукты — крупнотоннажные органические и неорганические продукты, использующиеся в качестве сырья и полупродуктов как в самой химии, так и в других отраслях-потребителях.

Спецхимикаты — средне- и малотоннажные продукты конечного спроса, имеющие заданные свойства, вырабатываемые с учетом спроса и интересов конкретного потребителя.

Вопросы для самоконтроля

Охарактеризуйте роль и основные черты развития химической промышленности развитых стран.

В чем состоит перспективная концепция развития отрасли?

Международное разделение труда и специализация как проявление глобализации химического производства: какова их взаимосвязь?

Каковы цели и методы реструктуризации химической промышленности?

Какие тенденции наблюдаются во внешней торговле химической продукцией?

Каковы перспективы развития химической промышленности России?

Литература

Васильев М.Г. Химический комплекс России (этапы развития, состояние, направления структурной перестройки). М., 2002.

НТП и структурные сдвиги в экономике капиталистических стран. М: Наука, 1985.

Российский статистический ежегодник. Статистический сборник. М., 2000—2003.

Chemical and Engineering News. 1990—2004.

Chemical Week. 1996—2004.

The Chemical Industry in 1992, 1996—1998, 2000//Annual Revics, Geneva 1993, 1997, 1999,2001,2004.

.

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент

|

|