Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Глава 18. Металлургический комплекс

18.1. Черная металлургия

18.2. Цветная металлургия

18.3. Основные проблемы развития металлургического комплекса

18.4. Мировой рынок металлопродукции

78.5. Металлургия России

Основные термины и определения

Вопросы для самоконтроля

Литература

На протяжении всей истории цивилизации металлы являлись универсальным предметом труда, вещественной основой всех орудий труда и транспортных средств, а также конструкционным материалом для зданий, сооружений и передаточных устройств. В отличие от других видов материальных ресурсов (например, топлива, электроэнергии, некоторых химикатов), которые потребляются одноразово в момент их использования, металлы после соответствующей обработки превращаются в материальные элементы основных фондов и продолжают в большинстве случаев эксплуатироваться в их составе.

Современное металлургическое производство, основными подразделениями которого являются черная и цветная металлургия,— это комплексная отрасль промышленности, к важнейшим особенностям которой относятся многопрофильность и цикличность технологических процессов, наличие многих переделов, высокая ресурсо- и капиталоемкость и интенсивное воздействие на окружающую среду. Металлургические предприятия представляют собой крупные производственные комплексы, в которых сырье (первичное и вторичное) в процессе многих переделов с использованием сложной технологии и оборудования перерабатывается в разнообразную металлопродукцию, реализуемую на рынке. В состав современных металлургических комбинатов нередко входят также горнодобывающие, горнообогатительные и коксохимические предприятия, а также целый спектр сопряженных и вспомогательных служб. Годовая мощность крупнейших комбинатов достигает 10 млн т и более стали и I млн т алюминия, на них заняты десятки тысяч человек.

Металлургия в структуре современной экономики занимает промежуточное положение между добывающими отраслями первичной сферы, большая часть продукции которых идет на производственное потребление в других отраслях, и отраслями, реализующими свою продукцию в сфере конечного потреблении. Продукция металлургического комплекса является главным ресурсом реализации инвестиционных проектов и играет важнейшую роль в развитии инвестиционных процессов. При этом в результате структурных изменений металлургия превратилась в отрасль промышленности, экономические интересы которой полностью подчинены требованиям секторов потребления, и поэтому экономическая ситуация в черной и цветной металлургии непосредственно зависит от циклических колебаний динамики отраслей, работающих на конечный спрос.

18.1. Черная металлургия

Черные металлы (главным образом сталь и чугун) в общей структуре материальных затрат занимают особое место в связи с огромными масштабами и универсальностью их применения, а также трудоемкостью дальнейшей обработки. Поэтому, несмотря на расширение производства и применения пластмасс и цветных металлов, черные металлы остаются основным конструкционным материалом и, по-видимому, сохранят свое значение в обозримой перспективе (табл. 18.1).

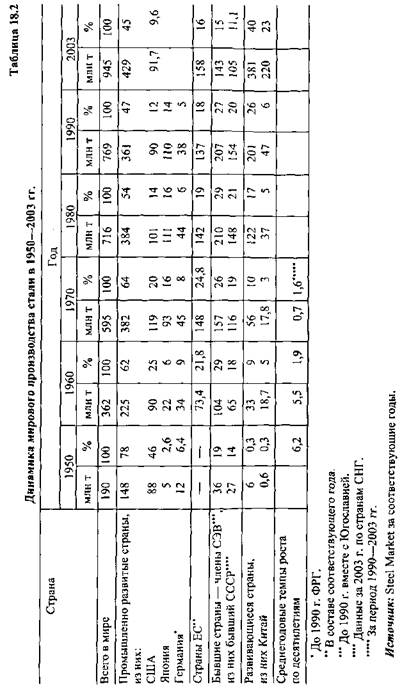

В первой половине XX в. производство стали определялось ростом потребностей экономики и сопровождалось экстенсивным наращиванием производственных мощностей и выпуска продукции. Подсчитано, что за 4 000 лет развития металлургии в мире было произведено более 11 млрд т черных металлов. Из этого количества более 80% приходится на первые 70 лет XX в. Например, за 1900—2000 гг., по данным Международного института чугуна и стали (International Iron and Steel Institute, IISI), мировое производство стали возросло с 28 млн до почти 830 млн т. В послевоенный период металлургия занимала ведущие позиции в процессе восстановления и развития мирового хозяйства. Только за 1950—1970 гг. мировая выплавка стали возросла в 3 с лишним раза со среднегодовым приростом около 5,9% (табл. 18.2). В США этот показатель вырос в 1,6 раза, в Германии -— в 4, в Италии — в 8,8, во Франции — в 2,9, в Японии — почти в 25 раз.

Структурная перестройка мирового хозяйства в последней четверти XX в. основательно изменила отраслевые приоритеты экономического развития. Растущая роль новых наукоемких отраслей (информатика, биотехнология, электроника, авиаракетный комплекс, атомная энергетика, новые отрасли химии и др.), рост дефицита и стоимости энергетических и сырьевых ресурсов, ужесточение экологических стандартов — все это существенно потеснило ресурсоемкие базисные отрасли, еще сравнительно недавно определяющие основную динамику мирового развития.

Ресурсосбережение и, в частности, металлосбережение превратились в один из главных принципов хозяйственной практики всех стран, что сказалось на потреблении стали и на экономическом состоянии черной металлургии, для которой последняя четверть прошедшего столетия оказалась в известном смысле переломной. В новых, более жестких экономических условиях на фоне знаменитых «энергетических шоков» 70-х годов резко возросло негативное значение таких факторов, как рост производственных затрат, длительный цикл оборота капитала, консервативная многопередельная технология, высокий уровень экологических загрязнений. Объем выплавки стали, который еще сравнительно недавно являлся одним из главных индикаторов состояния экономики страны, сегодня в определенной степени утратил свое значение, хотя сталь бесспорно является важнейшим конструкционным материалом и пользуется высоким спросом на рынке. Благодаря этому мировая металлургия, пережив полосу болезненных структурных кризисов и преодолев период выживания в 80-х годах, сумела сохранить и укрепить свое место в обновленной структуре хозяйства.

Динамика и характер этих процессов в разных странах определялись состоянием экономики и темпами роста ВВП. Для большинства экономически развитых стран были характерны относительно низкие темпы наращивания производства и потребления стали вследствие высокого метал-лонасыщения экономики и ее продолжающейся реструктуризации. В большинстве развивающихся стран, среди которых выделяются так называемые новые индустриальные страны — Корея, Тайвань, Мексика, Бразилия и др., напротив, сохраняются тенденции динамичного роста производства черных металлов. Основной вклад в мировой прирост выплавки стали в последнее десятилетие внесли страны Азии (Япония, Китай, Индия, Корея, Тайвань), а бесспорным лидером является Китай, где производство стали в 2003 г. достигло 220 млн т при среднегодовом росте за 1990—2003 гг. около 10%.

Существенную роль в изменении мировых пропорций в производстве черных металлов в последнее десятилетие сыграл распад СССР и ликвидация СЭВ (см. табл. 18.2). Изменились и роли основных металлургических держав. В целом в современной черной металлургии можно выделить несколько центров со своими особенностями становления и развития.

В первую очередь следует назвать черную металлургию США, которая в XX в., создав мощный потенциал в довоенные и послевоенные годы, в дальнейшем развивалась преимущественно путем довольно вялой реконструкции и частичного расширения действующих, причем далеко не новых предприятий. Это в основном и создало предпосылки глубокого кризиса в начале 80-х годов, вызванного объективным ухудшением условий воспроизводства основного капитала (рост стоимости всех элементов производственных затрат), дефицитом инвестиций для обновления производственных мощностей, ухудшением ресурсообеспечения и ужесточением экологических норм. В черной металлургии США сформировался огромный, во многом морально и физически устаревший производственный аппарат, эффективное использование которого стало сложной экономической и социальной проблемой. Наличие огромной массы накопленных мощностей в условиях нестабильного рыночного спроса и нерегулируемого роста эксплуатационных издержек, рост затрат на содержание техники при медленном повышении ее экономической отдачи, перелив инвестиционных ресурсов в наукоемкие отрасли и сферу услуг—-все это резко ограничило инвестиционные возможности корпораций и поставило отрасль фактически на грань выживания.

Из 35 заводов с полным металлургическим циклом (имеющих доменный, сталеплавильный и прокатный переделы), выплавляющих более 75% стали, 28 были построены до 1910г. Эффективность производства на этих предприятиях (в первую очередь производительность труда) была гораздо ниже, чем в Японии и странах ЕС. Это заметно снижало ценовую конкурентоспособность американской металлопродукции. Неудивительно, что, располагая значительными металлургическими мощностями, американская экономика в последние 20 лет не менее четверти внутреннего спроса удовлетворяет за счет импорта. Адаптация отрасли к новым условиям воспроизводства проходила довольно сложно и охватывала широкий круг вопросов научно-технического, организационно-управленческого, социально-политического характера, инвестиционной политики и государственно-монополистического регулирования.

В 80-е годы было остановлено около 20 заводов с полным металлургическим циклом, коэффициент выбытия основного капитала в отрасли превысил 3% (в предыдущее десятилетие — 1,5%). Правительство США в целом не препятствовало развитию совместного бизнеса и способствовало приходу в страну иностранных инвестиций в металлургии. В результате в этот период зарубежные инвестиции (главным образом японские, корейские, бразильские) в отрасль составили около 25% общих капиталовложений. К началу текущего столетия около четверти всех заводов черной металлургии США в той или иной степени контролировалось зарубежным капиталом. При этом сознательно уступая позиции в традиционных ресурсоемких отраслях (металлургия, судостроение, лесная промышленность, горнорудная промышленность), правительство США поддерживает и защищает корпорации наукоемких отраслей, определяющих техническое превосходство страны.

Черная металлургия Японии явилась одним из важнейших факторов послевоенного японского «экономического чуда». Отсталая аграрная страна, проигравшая войну, практически лишенная сырьевой базы, с большим опозданием вступившая на путь индустриализации, буквально за 10— 15 лет прошла путь, на который другие страны с развитой металлургией затратили не менее полувека. Используя благоприятную конъюнктуру послевоенного хозяйственного подъема, сравнительно дешевое в 50—60-е годы привозное сырье, государственную поддержку, Япония избрала прогрессивный путь создания черной металлургии путем строительства крупных заводов с полным циклом на специально намытых участках суши в прибрежной полосе. Это фактически превращало такой завод в порт для приема крупных морских судов, поставляющих сырье и топливо из Австралии, Индии, Китая и других стран.

Черные металлы в 50—60-е годы стали одним из важных экспортных товаров, а Япония — ведущим мировым экспортером. Важнейшим фактором конкурентоспособности японской черной металлургии на мировом рынке явилось, во-первых, эффективное использование зарубежных научно-технических новинок, что заметно сократило издержки производства и отставание от ведущих стран, и, во-вторых, создание собственного мощного сектора НИОКР в крупнейших корпорациях и университетах. Благодаря этому Япония уже к началу 80-х годов намного опередила все страны по техническому уровню, а в металлургическом производстве заметно увеличилась доля продукции с добавленной стоимостью, что еще больше укрепило позиции компаний на мировом рынке.

С середины 80-х годов ведущие японские компании в соответствии с концепцией развития экономики начали постепенно перебрасывать за рубеж (главным образом в страны Юго-Восточной Азии) те металлургические переделы, которые заняты производством массовой сравнительно дешевой продукции, своеобразные «нижние этажи» отрасли. Это должно способствовать постепенной перестройке металлургии в более компактную ресурсоэкономную, экологически чистую и технически передовую отрасль, соответствующую принципиально новой модели развития японской экономики и концепции участия страны в международном разделении труда в новом столетии.

Черная металлургия Западной Европы представлена крупнейшим государственно-интеграционным объединением в составе Европейского Союза, которое выросло из созданного в начале 50-х годов Европейского объединения угля и стали (ЕОУС), на долю которого приходится до 85% европейского и около 17% мирового производства стали. Используя достижения научно-технического прогресса и богатые технические традиции европейской металлургии в условиях послевоенного экономического подъема, а также преимущества интеграции и государственную поддержку, компании ЕС сумели в сравнительно короткий срок создать современное производство, значительно превосходящее по масштабам США и Японию.

Главной целью ЕОУС было объявлено содействие экономическому развитию и росту занятости стран — членов объединения путем создания общего рынка продукции. При этом ставились задачи: обеспечение рационального размещения и устойчивого роста производства, повышение его эффективности, исключение экономических потрясений, содействие модернизации производственных мощностей, равный доступ к ресурсам и равные права в торговле, осуществление контроля за ценами. Главный принцип деятельности объединения — обеспечение условий свободной и нормальной конкуренции. Первостепенные цели этого регулирования — исключить наращивание объемов производства, способных нарушить равновесие на рынке металла внутри ЕС, стимулировать рост конкурентоспособности металлопродукции стран ЕС на мировом рынке путем структурной перестройки отрасли. Важным побудительным моментом для этого явился кризис, охвативший черную металлургию Западной Европы в начале 80-х годов, воздействие которого было особенно острым для государственных компаний, большинство из которых после войны были национализированы. Поэтому определяющим фактором реструктуризации стала волна так называемой реприватизации металлургического бизнеса.

К основным механизмам, обеспечивающим условия нормальной конкуренции, относятся: регулирование цен на металлопродукцию; контроль за процессами международного и национального переплетения капитала; ограничение льготного кредитования и субсидирования; ограничение чрезмерного уровня монополизации. Последнее обстоятельство осуществляется путем жесткого контроля за слияниями и поглощениями компаний. Однако в конце 80-х годов Совет министров ЕС существенно ослабил эти ограничения в связи с ростом концентрации производства у основных конкурентов США и Японии.

Примером комплексного регулирования черной металлургии ЕС в 1979—1989 гг. является антикризисная программа Давиньона (один из вице-председателей Комиссии Европейских Сообществ, КЕС), которая предусматривала сокращение «избыточных» мощностей металлургии стран — членов Сообщества, регулирование ценообразования, квотирование производства конкретных видов продукции, регламентирование субсидий. Так, за 1983—-1989 гг. было ликвидировано около 27 млн т мощностей по выплавке стали.

В целом регулирование черной металлургии ЕС представляет удачный пример взаимодействия частного бизнеса, государства и наднациональных неправительственных органов в лице ЕОУС и КЕС. Практика показала, что в отдельности ни одна из названных структур не может в полной мере осуществлять координацию развития черной металлургии. При этом государственное вмешательство носит в основном косвенный характер, оно касается налоговой, амортизационной, кредитной политики, экологии, стандартизации, внешнеэкономических защитных мер и госзакупок продукции.

Черная металлургия Китая в последнее десятилетие продемонстрировала невиданные в истории темпы роста и стала одним из главных факторов развития мирового металлурги чес кого производства. За последнее десятилетие выплавка стали в Китае возросла в 2,8 раза и достигла в 2003 г. 220 млн т. Масштабная индустриализация страны, подкрепленная мощным потоком внешних инвестиций (около 80 млрд дол. в год) и доходов от экспорта (30 млрд дол. в год), обеспечила исключительно высокую динамику хозяйственного роста. В последние годы более 65% инвестиций идут в капитальное строительство и техническое переоснащение предприятий всех отраслей экономики — от горно-металлургических предприятий до производства средств вооружений и товаров длительного пользования, науки, космоса, что стимулирует растущий спрос на конструкционные материалы. В стране весьма динамично растет внутреннее потребление черных металлов, которое в 2003 г. достигло около 250 млн т (в эквиваленте стали). Значительная часть металлопродукции используется стремительно растущей (ежегодный прирост около 25%) автопромышленностью.

Потенциал отрасли составляют 150 заводов, при этом наиболее динамично развиваются средние и небольшие предприятия с годовой мощностью от 0,5 до 3 млн т, доля более крупных заводов в общей выплавке стали составляет немногим более 40%. Основой роста является активная

инвестиционная политика правительства: в 2001—2005 гг. в черную металлургию будет вложено более 17 млрд дол.

Однако столь быстрый несбалансированный рост одной из базовых отраслей может привести к серьезным перекосам в структуре экономики. Комиссия по государственному развитию и реформам неоднократно выступала с официальными предупреждениями металлургическому сектору о необходимости взвешенного подхода к расширению мощностей, что может превысить потребительские возможности рынка, обострить экологические проблемы. В результате Китай усилил протекционистские меры защиты своего рынка, вводя более высокие пошлины и квоты на импортную металлопродукцию.

По прогнозам ведущих зарубежных экспертов, «стальной бум» в Китае может продлиться еще несколько лет до достижения определенного уровня металлонасыщения экономики страны, затем стоит ожидать серьезных изменений в структуре отрасли, что может вызвать серьезные последствия не только в экономической, но и в социальной сфере.

18.2. Цветная металлургия

Современная цветная металлургия представляет конгломерат относительно самостоятельных специализированных промышленных подотраслей, связанных главным образом общностью производства разнообразных металлических и химических продуктов в процессе переработки первичного и вторичного сырья.

В отличие от черной металлургии, основным продуктом которой является металлопрокат, изготовленный из стали (весьма широкого марочного и профильно-размерного сортамента), для цветной металлургии характерно огромное разнообразие материалов конструкционного и функционального назначения для всех отраслей современной экономики. Несмотря на относительно небольшой удельный вес в структуре потребляемых материалов (6—10% в хозяйстве ведущих стран), цветные металлы можно рассматривать как своеобразный катализатор развития всех отраслей техники, ибо с их помощью реализуются такие новейшие наукоемкие направления, как атомная энергетика, лазерная техника, полупроводники, сверхпроводимость, информатика и т.д. Многие цветные металлы (никель, хром, молибден, марганец и др.) служат для облагораживания в качестве легирующих добавок в составе качественных сталей и суперсплавов.

Важным фактором научно-технического и производственного развития цветной металлургии является ориентация многих подотраслей на нужды оборонного комплекса, с чем связано стратегическое значение многих видов продукции и стабильно высокий спрос.

В экономике цветной металлургии ведущую роль играют горно-геологические условия залегания и добычи природного сырья (химико-минералогический состав, мощность месторождений и их отдаленность, особенности залегания и рассеянность основных элементов, масштабы затрат на разведку, обустройство, экологию, особенности извлечения и переработки полезного компонента). Поэтому значительная часть производственных мощностей современной цветной металлургии располагается на периферии мирового хозяйства вблизи основных рудных месторождений: в Австралии, Чили, ЮАР, Заире, Гвинее, Венесуэле, Индии, Перу и других странах. В отдельную отрасль, "весьма экономически эффективную, превратилась в последние годы вторичная металлургия, в том числе переработка огромных отвалов, накопленных в предыдущий период.

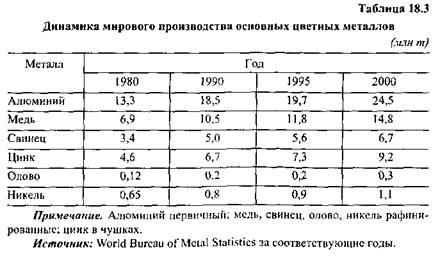

Названные выше факторы обеспечивают относительно стабильный спрос на продукцию цветной металлургии, его колебания носят, как правило, конъюнктурный характер. При этом абсолютные масштабы мирового производства даже основных цветных металлов; алюминия, меди, свинца, цинка и др. несопоставимы с объемами производства стали (табл. 18.3).

В перспективе, по-видимому, сохранится существующее разделение труда: развивающиеся страны будут в основном поставлять продукцию первичных переделов на мировые рынки, контролируемые ведущими транснациональными корпорациями, которые будут осуществлять производство конечной металлопродукции и ее реализацию. Крупнейшим потребителем цветных металлов останется экономика США, где в настоящее время потребляется не менее трети мирового производства цветных металлов.

18.3. Основные проблемы развития металлургического комплекса

Главная проблема черной металлургии, которая сохраняет остроту на протяжении последних 25 лет,— колоссальный переизбыток производственных мощностей (по различным оценкам, от 150 до 250 млн т по выплавке стали). Отсюда постоянные угрозы перепроизводства, затоваривания рынков, ценовые войны, нагромождение протекционистских барьеров с участием государственных структур и межгосударственных организаций. Как уже указывалось, крупномасштабная ликвидация производственных мощностей неоднократно проводилась в последние десятилетия в США и странах ЕС в рамках программ по рационализации этого бизнеса. Однако параллельное наращивание мощностей в развивающихся странах и особенно в Китае, как правило, перекрывало эти сокращения. В начале 90-х годов ситуация еще больше обострилась с выходом на мировой рынок продукции металлургии стран СНГ и Восточной Европы.

Главными инициаторами ликвидации избыточных мощностей выступают ведущие промышленно развитые страны, которые считают, что основную остроту вызывает приток дешевого (по причине низкой зарплаты, затрат на экологию и госсубсидий) металла из развивающихся стран и стран с переходной экономикой. Однако в процессе дискуссий в Комитете по стали Организации экономического сотрудничества и развития (ОЭСР) между странами возникли большие разногласия в оценке избыточных и неэффективных мощностей и, самое главное, в определении механизма их ликвидации, которая связана с привлечением немалых финансовых средств и решением сложных социальных проблем.

С проблемой избыточных мощностей тесно связана задача их рационального использования, тем более что далеко не все мощности являются убыточными. В многостадийном металлургическом производстве рациональное использование мощностей обеспечивается обычно за счет сбалансированного взаимодействия сопряженных переделов (доменного, сталеплавильного, прокатного, отделочного) и их хорошего технического состояния.

К началу XXI в. в металлургии был создан неплохой задел принципиальных технологических разработок, массовое внедрение которых нередко сдерживается дефицитом инвестиционных ресурсов и высокой инерционностью существующего производственного аппарата. Примером капиталоэкономного металлургического производства является передельная подотрасль —мини-металлургия с собственными технологическими и рыночными особенностями, которая сформировалась в последние 30 лет на базе существующей технологии. Мини-заводы можно считать важнейшим достижением в области организации производства на основе оптимальных форм его концентрации и специализации. Хотя в экономике ведущих стран мини-заводы, по-видимому, не смогут пока заменить заводы полного цикла, их роль динамично растет. В США, например, начиная с 70-х годов прирост новых мощностей в металлургии осуществлялся исключительно за счет строительства мини-заводов, которые обеспечивают в настоящее время не менее трети внутреннего металлопотрсбления.

В условиях усиления глобализации одним из главных направлений реструктуризации мировой металлургии является консолидация активов, производственных мощностей, ресурсов путем слияний и поглощений компаний с целью повышения экономической устойчивости и конкурентоспособности. Эти процессы в настоящее время охватили металлургию всех стран и регионов, определяя динамику транснационализации металлургического бизнеса. Главными целями этих процессов являются доступ к источникам минерального сырья, расширение рыночных ниш и создание региональных и глобальных сетей металлоторговли, снижение транспортных и внутрифирменных (трансакционных) затрат, укрепление научно-исследовательского потенциала и повышение инвестиционных возможностей корпораций.

Результат этих процессов — усиление концентрации производства и появление на мировом рынке гигантских транснациональных вертикально интегрированных корпораций, таких, как «Arcelor» (44 млн т), «LNM Group» (27,5 млн т), «Posco» (28,9 млн т) и др. Однако даже при такой концентрации производства доля этих гигантов мировой выплавки стали составляет всего 3—6% (для сравнения: в мировой автопромышленности 10 крупнейших производителей владеют почти всем мировым рынком). Поэтому, по оценкам ряда экспертов, не исключено, что в ближайшие 10 лет 3/4 мирового производства будут обеспечивать 8—10 крупнейших компаний с производством около 75 млн т в год.

18.4. Мировой рынок металлопродукции

До Второй мировой войны металлургические корпорации принадлежали к числу ведущих в мировом хозяйстве, а рынки металлов — к числу наиболее монополизированных. По мере повышения роли научно-технического прогресса, накопления капитала и его концентрации в других отраслях, структурных сдвигов в мировом хозяйстве уровень монополизации рынка черных металлов заметно снижался, высокомонополизиро-ванные структуры сменялись олигополиями, когда контроль над рынком осуществляется относительно небольшим числом самых крупных компаний. Как правило, доля рынка, контролируемая ведущими стальными корпорациями, ниже, чем в цветной металлургии. С выходом на рынок в последние годы новых производителей из Восточной Европы эта доля имеет тенденцию к снижению.

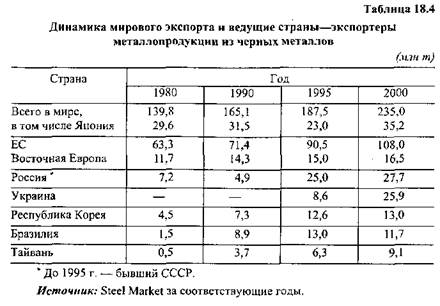

В настоящее время более 100 стран имеют сталелитейные заводы. При прочих равных условиях это усиливает влияние факторов, отражающих действие стихийных рыночных сил. что, кстати, затрудняет организацию биржевой торговли черными металлами. Кроме того, рынок стальной металлопродукции вследствие весьма широкого сортамента можно рассматривать как совокупность относительно самостоятельных рынков отдельных видов металлопродукции, например стального листа или труб, что не исключает обострения рыночной ситуации в отдельном секторе даже при общей благоприятной конъюнктуре. При этом абсолютные масштабы международной торговли черными металлами несопоставимы с торговлей цветными металлами (табл. 18.4).

Наконец, на этом рынке зачастую противостоят не просто отдельные компании, а их группировки, поддерживаемые соответствующими над-правительственными или международными организациями.

В отличие от рынка черных металлов торговля цветными металлами гораздо более упорядочена и осуществляется через Лондонскую биржу металлов (London Metal Exchange, LME), где на открытых торгах формируются основные ценовые соотношения.

Сложившаяся в международной практике последних десятилетий система регулирования внешней торговли получила название «новый протекционизм», которая дополняет традиционные таможенно-тарифные торговые ограничения. Особенность системы — широкое использование различных нетарифных барьеров (ограничения поставок с выделением квот, меры против «несправедливой» конкуренции, «добровольные» ограничения импорта, ведение минимальных импортных цен, применение антидемпинговых процедур и т.д.), на которые во многих случаях не распространяются традиционные международные договоренности. Как правило, нетарифными барьерами считаются те средства регулирования, которые дискриминируют зарубежных партнеров и направлены на защиту отечественных производителей от иностранной конкуренции, а также создание привилегированных условий для иностранного капитала. По зарубежным оценкам, в конце 90-х годов около 80% совокупного импорта Черных металлов осуществляюсь в условию: различных схем регулирования Цец и ограничивалось квотами на «добровольной» основе.

Приоритет в разработке и использовании этих мер принадлежит США на долю которых приходится не менее 10% мирового импорта черных металлов. Привлекательность американского рынка объясняется его высокой емкостью, ослаблением в последние годы конкурентных позиций американской металлопродукции, благоприятным (по крайней мере до 2003 г.) соотношением валютных курсов, растущей интернационализацией экономики страны. С другой стороны, под давлением профсоюзов и отраслевого лобби государство вынуждено применять протекционистские меры для защиты собственных мсталлопроизводителей. Эти обстоятельства определяют основные направления государственной политики США в области импорта, в которой жесткие протекционистские меры в рЯде случаев сочетаются с мерами по использованию импорта для стРУКтурНои перестройки национальной экономики. При этом Комиссией по международной торговле (US International Trade Comission, ITC) в стране введена система дифференцированных таможенных пошлин для стран с режимом наибольшего благоприятствования.

Наибольшую остроту конкуренция на мировом рынке металлов достигла во второй половине 90-х годов с выходом на рынок стран Восточной Европы и резким увеличением импорта металлопродукции в Китае, который в последние годы стал ведущим «игроком» на этом рынке. В 2002 г. Китай импортировал более 30 млн т металлопродукции из черных металлов, опередив по этому показателю другого крупнейшего импортера — США

18.5. Металлургия России

Металлургический комплекс, сыгравший исключительно важную историческую роль в экономике России, в процессе рыночных реформ столкнулся с общехозяйственными проблемами, создающими крайне неблагоприятный фон для развития всех отраслей. Этому способствовали не всегда обоснованные приоритеты в области структурной и промышленной политики, характерные для плановой экономики. Занимая первое место в мире по абсолютному объему выплавки стали, СССР в то же время существенно уступал ведущим странам по производству качественных видов металлопродукции с высокой добавленной стоимостью (листового проката, продукции с покрытиями, термоупрочненного проката и др.). Экстенсивный рост выпуска продукции при отсутствии резервных мощностей привел к повышенному износу оборудования, что не позволило в свое время реализовать необходимые меры по повышению качества и освоению новых видов металлопродукции.

России в наследство от СССР достался металлургический комплекс с далеко не самым современным техническим уровнем и устаревшими фондами. Степень износа основного оборудования составляет более 50%. Например, более 30% стали производилось при помощи устаревшего мартеновского способа, который в большинстве стран ликвидирован из-за низкой эффективности, доля наиболее экономичной технологии непрерывного литья составляла около 20% при среднемировом показателе более 70%. Из-за этого в России на производство 1 т готового проката расходуется в среднем на 50—100 кг стали больше, чем в ведущих странах.

Общеэкономический спад обусловил кризис внутреннего сбыта металлопродукции. Главные причины: сокращение финансирования оборонного комплекса и государственных инвестиционных программ, распад общесоюзного рынка, нарушение межреспубликанских связей, общефинансовые проблемы и нарушение платежеспособного спроса на металлопродукцию, особенно в машиностроении.

В этих условиях основным фактором выживания российской металлургии в последнее десятилетие явился экспорт металлопродукции. Сегодня металлургия наряду с отраслями ТЭК и частью оборонного комплекса представляет наиболее конкурентоспособный сектор российской промышленности. В настоящее время экспортируется около половины черных металлов, более 80% алюминия, 70% никеля и титана, около 40% меди и цинка и т.д.

Довольно высокая ценовая конкурентоспособность российского металла на внешнем рынке объясняется в основном низкими внутренними ценами на энергоносители (при более высоких удельных энергозатратах на всех переделах) и существенно более низкой заработной платой (при более высоких удельных трудозатратах и сравнительно низкой производительности труда). Основную долю экспорта составляют относительно простые виды продукции (чугун, слитки, заготовка, горячий прокат). Металлопродукция с более высокой добавленной стоимостью неконкурентоспособна из-за технологической отсталости. Кроме того, появление на мировом рынке крупного экспортера в лице России вызвало противодействие традиционных мсталлоторговцев, в результате чего против российских компаний в последние годы было возбуждено более 50 антидемпинговых расследований в различных странах. Однако, несмотря на эти издержки, в целом выход российской металлургии на мировой рынок можно считать важнейшим итогом периода реформ.

Кроме валютной выручки, которая является основным источником инвестиционных ресурсов, экспорт стимулирует рост культуры производства, качества и сбыта продукции. Конкуренция на рынке является главным стимулом консолидации активов и концентрации мощностей черной и цветной металлургии и ее реструктуризации.

В настоящее время в российской металлургии завершается важный этап реструктуризации — формирование крупных интегрированных бизнес-групп холдингового типа, что создает новую организационную структуру металлургического комплекса. Предпосылками для этого являются завершение передела собственности металлургических предприятий и первичного накопления капитала, формирование эффективного современного менеджмента, укрепление позиций на мировых рынках, выход на мировой рынок капиталов и транснационализация бизнеса.

В настоящее время такие российские корпорации, как ОАО «Северсталь», ОАО «ЕвразХолдинг», ОАО «Русский алюминий», ОАО «СУАЛ», ОАО ГМК «Норильский никель», ОАО «ВСМПО-Ависма» и другие активно интегрируются в мировой металлургический бизнес. Хорошим фоном для развития этих процессов является выход российской экономики на траекторию устойчивого роста после выборов 2000 г. и определенные меры государственной политики, способствующие макроэкономической стабилизации (введение Налогового кодекса Российской Федерации, снижение банковской кредитной ставки, регулирование тарифов на экспорт, защита внутреннего рынка от зарубежного демпинга и т.д.).

Главная проблема российской металлургии — модернизация производственных мощностей и ликвидация технологической отсталости. Решение этой проблемы позволит российской металлургии упрочить свои позиции на мировом рынке и сохранить в обозримой перспективе ведущую роль в структуре отечественного хозяйства.

Основные термины и определения

Сталь — сплав железа с углеродом, самый распространенный конструкционный материал. Абсолютный объем выплавки стали является главным показателем для сравнительного анализа производства и оценки отраслевого потенциала черной металлургии различных стран.

Металлопродукция — широкий сортамент (набор) продуктов черной и цветной металлургии, которые могут использоваться в качестве промежуточных полуфабрикатов для дальнейшего производства различных изделий в отраслях машиностроения или в виде готовых деталей в строительстве (балки, швеллеры, арматура, кровельный лист и др.) и в транспортном комплексе (рельсы).

Металлонасыщение экономики (металюфонд) — суммарная масса металла, аккумулированная в составе всех видов основных и оборотных фондов (машины, оборудование, здания, сооружения, в том числе вторичные ресурсы).

Металлосбережение — совокупность технико-экономических и законодательных мер, направленных на последовательное и устойчивое снижение удельных затрат металла на единицу ВВП.

Мини-заводы — сравнительно небольшие по масштабам (0,5—1 млн т стали в год) предприятия, имеющие высокоэффективную компактную с ограниченным числом переделов технологию и использующие в качестве сырья чаще всего металлический лом.

Вопросы для самоконтроля

Что представляет собой современное металлургическое производство?

Какое место занимает металлургическая промышленность в структуре современной экономики? Какие факторы способствовали изменению положения черной металлургии в последней четверти прошлого столетия?

Каковы основные особенности развития черной металлургии отдельных стран и регионов?

Какую роль в современном рыночном хозяйстве играет производство цветных металлов?

В чем состоят главные проблемы развития мировой металлургии?

Каковы важнейшие особенности современного мирового рынка металлопродукции?

Дайте краткий анализ состояния и основных проблем развития металлургии России. Что явилось главным фактором «выживания» металлургии в период кризиса 90-х годов?

Литература

Россия и мир: 2004. Экономика и внешняя политика. Ежегодный прогноз. М: Фонд перспективных исследований и инициатив, 2003.

Технологическая революция в мировой металлургии//Сталь. 1997. №9.

Фундаментальные проблемы российской металлургии на пороге XXI века. В 4-х т. М.: РАЕН, 1998.

Шевелев Л.Н. Мировая черная металлургия 1950—2000 гг. (реструктуризация, качество, приватизация). М: Машиностроение, 1994.

Hogen W.T. Steel in 21-st Century. NY, 1994.

.

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент

|

|