Библиотека

Теология

КонфессииИностранные языкиДругие проекты |

Ваш комментарий о книге Тема 17. Пофакторные доходы: рента, процент, прибыльОГЛАВЛЕНИЕВещественные факторы производства - земля и капитал - на соответствующих рынках приобретают цену (земельная рента и процент), которая и является доходом собственников этих факторов производства. Что же касается дохода на такой фактор производства, как предпринимательство (прибыль), то его сущность и природа принципиально отличаются от сущности и природы земельной ренты и процента. Анализу этих трех пофакторных доходов и посвящена данная тема. Вопрос 1. Земельная рента.

|

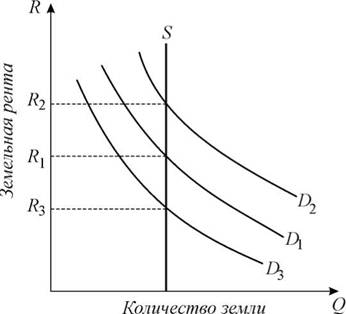

Рис. 17.1. Образование земельной ренты |

Предположим, что первоначально спрос равен D1, а рента R1. При повышении спроса на землю и неизменности ее предложения землепользователи готовы платить большую цену за услуги земли - земельная рента повышается (R2>R1), при снижении спроса землевладельцы не могут сдать всю землю в аренду и вынуждены снижать земельную ренту (R3<R1).

На практике земельная рента взимается на основе договора аренды в составе арендной платы, которая помимо земельной ренты может включать амортизацию сооружений и построек, имеющихся на земле, процент на вложенный в землю капитал и др.

Земельная рента - это цена услуг земли и доход собственника земли за определенный период времени, но в условиях рыночной экономики сама земля как капитальное благо покупается и продается. Какова же цена земли как капитального блага? За какую цену собственник земли продаст ее?

Поскольку, владея землей, собственник постоянно получает доход в виде ренты, то продавая землю, он фактически продает возможность постоянно получать доход, поэтому он уступит свой участок за такую сумму, которая, будучи положенной в банк, будет приносить ему доход, не меньший, чем получаемая им рента.

Цена земли (Z) представляет собой капитализированную (превращенную в капитал) земельную ренту.

R

Z = х 100%, i

где R - годовая рента;

i - банковский процент.

Предположим, что собственник земли получал годовой доход (ренту), равный 100 тыс. ден. ед., банк по вкладам платит 10% годовых. Очевидно, что владелец земли продаст свой участок за сумму, не меньшую 1 млн. ден. ед., так как, положив эту сумму в банк, он будет получать доход на уровне земельной ренты.

На практике наряду с размером ренты и уровнем банковского процента на цену земли влияет множество других факторов: увеличение спроса на несельскохозяйственные земли, инфляция (при инфляции спрос на землю, как и вообще на недвижимость, возрастает), НТП и др.

Вообще в XX в. в странах рыночной экономики наблюдалась устойчивая тенденция к росту цены на землю, вызванному интенсивным процессом урбанизации, инфляцией, которая приобрела практически во всех странах хронический характер.

Вопросы для самопроверки

Понятие "капитал" употребляется в широком и узком смысле слова. В широком смысле "капитал" - это любая ценность, приносящая доход (недвижимость и оборудование, сбережения, ценные бумаги и т.п.). В узком смысле слова, капитал (реальный, физический капитал) - это один из факторов производства, который представляет собой запас произведенных благ, используемых при производстве других благ (здания, машины, оборудование, сырье, материалы и т.п.).

В зависимости от характера оборота реальный капитал подразделяют на основной и оборотный.

По натурально-вещественному составу основной капитал включает здания, сооружения, машины, оборудование и т.п. Элементы основного капитала:

Оборотный капитал по натурально-вещественному составу включает

сырье, основные и вспомогательные материалы. Элементы оборотного капитала:

Основной капитал подвергается физическому и моральному износу.

Физический износ - это уменьшение стоимости элементов основного капитала в результате их старения (снашивания) при использовании в производстве или неиспользовании вообще (коррозия, гниение и т.п.).

Моральный износ - обесценение элементов основного капитала в связи с удешевлением производства аналогичных станков, машин и т. п. или в связи с появлением нового, более производительного оборудования, в результате чего действующее оборудование теряет свою экономическую эффективность.

Обесценение основного капитала в результате износа сопровождается переносом стоимости элементов основного капитала на готовую продукцию (амортизацией).

Амортизация - процесс перенесения стоимости элементов основного капитала по мере их износа на производимый с их помощью продукт.

Для возмещения изношенных элементов основного капитала фирмы делают амортизационные отчисления, зачисляемые в издержки производства. После реализации продукции амортизационные отчисления накапливаются в виде амортизационного фонда, предназначенного для ремонта и замены изношенных элементов основного капитала.

Отчисления в амортизационный фонд делаются на основе законодательно устанавливаемых норм амортизации (N0), представляющих собой величину, обратную сроку службы.

No = (1 : t) х 100%,

где t - срок службы.

Так, например, если станок стоит 50 тыс. руб. и срок его службы 5 лет, то норма амортизации составит 20% [(1 : 5) х 100%], а годовые амортизационные отчисления 10000 руб. (50000x0,2). Амортизационные отчисления являются частью издержек производства.

Охарактеризовав особенности реального капитала, рассмотрим доход, который приносит капитал как фактор производства его собственнику.

Доход, который может принести капитал в результате его применения, соответствует цене, уплачиваемой за пользование деньгами в течение определенного периода времени (обычно - год).

Как уже отмечалось, деньги, денежный капитал не являются производственным фактором, они не способны непосредственно производить товары или услуги, однако они являются условием приобретения факторов производства, в том числе реального капитала. Предприниматели "покупают" деньги (берут ссуды) для приобретения физического капитала, необходимого для создания товаров и услуг. Отсюда: спрос на капитал - это спрос на заемные средства. Очевидно, что, используя реальный капитал, предприниматель должен обеспечить такой доход от его применения, который позволит оплатить взятые взаймы деньги. Цена, уплачиваемая за пользование деньгами в течение определенного времени, называется процентом (i). Таким образом, процент за пользование деньгами и доход на капитал - одна и та же величина. При этом не имеет значения, пользуется ли предприниматель заемным капиталом или нет. Используя только собственный капитал, он все равно должен получить на него доход не ниже процента.

Согласно неоклассической теории процент - это плата за право получения ресурсов в свое распоряжение сегодня, т.е. до того, как будут накоплены средства, чтобы эти ресурсы купить.

Обладание ресурсами сегодня позволяет предпринять такие действия, которые обеспечат более высокий доход в будущем, поэтому сегодняшние производственные ресурсы ценятся выше будущих.

Следует обратить внимание на то, что плату за пользование деньгами принято рассматривать не как абсолютную величину, а как процентное отношение дохода, полученного от предоставления денег, к общей сумме предоставленных денег.

R

i = —^ х 100%,

C

где i - норма (ставка) процента на капитал;

Rc - доход на капитал;

С - капитал.

Если ссуда равна 100 тыс. ден. ед., а годовой доход составляет 5 тыс. ден. ед., то норма процента (процентная ставка) составит 5% [(5000 : 100000) х 100%].

Ставка процента определяется на денежном рынке и зависит от соотношения спроса на деньги, которые предъявляет бизнес, и предложения денег. Различают номинальную и реальную ставку процента:

- номинальная ставка процента (i) - это денежная процентная ставка, которая характеризует получаемый доход в текущих ценах;

- реальная ставка процента (r) - это процентная ставка с поправкой на инфляцию, т.е. она характеризует доход в неизменных ценах:

r = i - п,

где п- процент инфляции.

Обратите внимание на то, что реальная процентная ставка может иметь отрицательное значение. Если деньги даны в ссуду под 20% годовых, а годовой темп инфляции составил 30%, то процентная ставка будет иметь отрицательное значение.

Ставка процента используется в процессе дисконтирования - приведения доходов и расходов, распределенных во времени, к единому моменту времени.

Дисконтирование осуществляется по формуле:

PV = FVn : (1 + i)n,

где PV - сегодняшняя, текущая ценность (деньги сегодня);

FVn - ценность через n периодов (деньги через n лет);

i - ставка дисконтирования (ставка банковского процента).

Предположим, что ставка банковского процента равна 10% годовых и что, окончив через пять лет институт, Вы будете для начала получать заработную плату, равную 10 тыс. рублей. Чему же равна сегодня ценность Вашей будущей заработной платы? Она равна 6211 руб. [10000 : (1 + 0,1)5].

Необходимость дисконтирования возникает всякий раз, когда нужно сопоставить сегодняшние расходы с будущими доходами. Такая проблема возникает при принятии инвестиционных решений. Осуществляя вложения сегодня, мы получим доходы в будущем, поэтому необходимо сопоставить сегодняшние затраты с будущими доходами. Для этого необходимо определить сегодняшний аналог (сегодняшнюю стоимость) суммы, которая будет получена через определенный срок при существующей норме процента.

Сопоставление сегодняшней ценности будущих доходов с затратами на инвестиции позволяет принять решение об их целесообразности.

Вопросы для самопроверки

Прибыль - доход, получаемый от вложения такого фактора производства, как предпринимательская деятельность. В отличие от заработной платы, процента и ренты прибыль не является равновесной ценой ресурса, она не формируется на рынке. Природа прибыли иная.

Предприниматель, соединяя факторы производства, организуя его, внедряя нововведения, принимая на себя риск, должен за все это получать вознаграждение. И этим вознаграждением является экономическая (чистая) прибыль - остаток от совокупного дохода после вычета всех издержек производства, как внешних, так и внутренних - упущенных при использовании собственных ресурсов (капитала, земли, предпринимательских способностей). Этот остаток и является доходом предпринимателя.

Существует множество теорий, объясняющих природу этого остатка.

Прибыль - это плата за риск. Динамический характер рыночной экономики придает ей характер неопределенности. Предприниматель, функционирующий в условиях неопределенности, принимая те или иные хозяйственные решения, может нести разного рода убытки по не зависящим от него обстоятельствам, поэтому прибыль рассматривается как вознаграждение за принятие на себя нестрахуемого риска.

Прибыль - это вознаграждение предпринимателя за отсрочку личного потребления собственного капитала (теория воздержания).

Прибыль - это вознаграждение за новаторство и введение технических усовершенствований. Неотъемлемым элементом предпринимательской деятельности является новаторство, а прибыль - это вознаграждение за поиск, нахождение, внедрение более совершенных методов производства.

Прибыль - это доход, порождаемый существованием монополии, т.е. прибыль - это "монопольный доход", порождаемый искусственными ограничениями. Ограничивая выпуск продукции, повышая ее цену и не допуская конкурентов на рынок, предприниматель может постоянно получать прибыль.

Кажется, что прибыль не может носить устойчивый характер, так как конкуренция ведет к выравниванию условий хозяйствования, и преимущества отдельных фирм, дающие им возможность получать экономическую прибыль, постепенно распространяются повсеместно. Однако условия, порождающие прибыль (инициатива, новаторство, риск, монопольное положение) непрерывно воспроизводятся миллионами предпринимателей, превращая прибыль в постоянное явление.

Прибыль в условиях рыночной экономики выполняет ряд важнейших функций. Прибыль:

Прибыль - движущий стимул рыночной экономики. Фирмы, стремящиеся к максимизации прибыли, объективно вынуждены производить товары, пользующиеся спросом, и производить с наименьшими издержками. Таким образом, прибыль служит основной экономической цели - удовлетворению потребностей людей ограниченными ресурсами.

Земля, предложение земли, спрос на землю, земельная рента, арендная плата, цена земли, капитал, реальный капитал, основной капитал, оборотный капитал, физический износ капитала, моральный износ капитала, амортизация, амортизационные отчисления, ссудный процент, норма процента (процентная ставка), неоклассическая теория процента, номинальная процентная ставка, реальная процентная ставка, дисконтирование, инвестиции и дисконтированные доходы, прибыль, теории прибыли, функции прибыли.

.

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент